ウィークリーレポート・マンスリーレポート

ウィークリーレポート・マンスリーレポート

わが国の年金制度には、大きく分けて、国から給付される公的年金と、企業年金や個人年金などの私的年金があります。以下では企業年金を中心にご説明します。

※ 年金制度に関する詳細は厚生労働省ホームページをご参照ください。

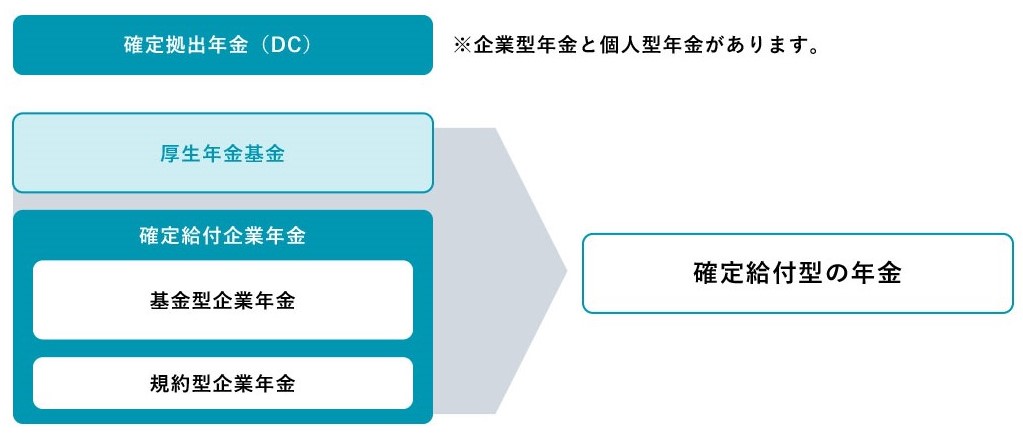

企業年金には下の図のとおり、確定拠出年金(DC)、厚生年金基金、確定給付企業年金などがあり、会社毎に制度の有無や内容が異なります。

厚生年金基金は1966年10月からスタートした制度です。

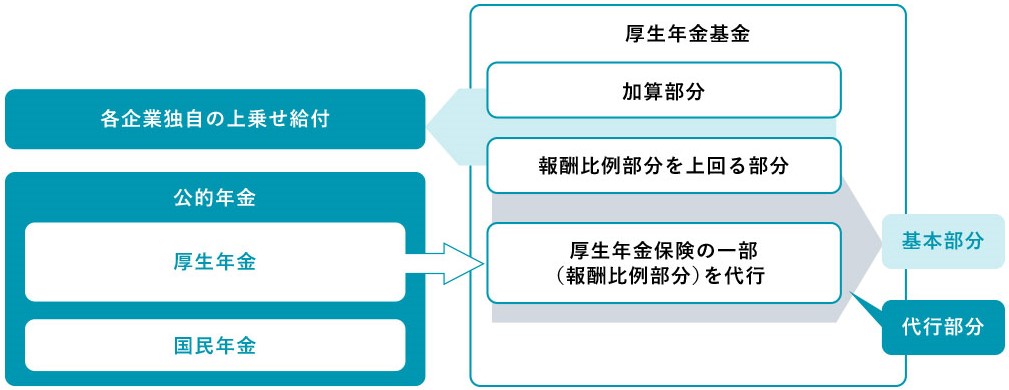

厚生年金基金は下の図のとおり公的年金である厚生年金の一部を代行給付(代行部分)し、更に基金独自の上乗せ給付を行う年金制度です。

企業や業界団体を母体とし、厚生年金保険法などに基づき厚生労働大臣の認可を得て設立される公法人が、実施母体(会社など)から独立して制度運営にあたります。

2002年4月からスタートした制度で、基金型企業年金、規約型企業年金の2制度からなります。

厚生年金基金で公的年金の一部を代行している代行部分を国へ返上した場合は、確定給付企業年金になります。

厚生年金基金と同様に企業などが母体となり、確定給付企業年金法等に基づき厚生労働大臣の認可を得て設立される基金が、制度運営にあたります。厚生年金基金との大きな違いは「代行部分」がないことです。

企業が労使合意のうえ年金規約を作成し、厚生労働大臣の承認を得て運営する制度です。

基金型企業年金

厚生年金基金と同様に企業などが母体となり、確定給付企業年金法等に基づき厚生労働大臣の認可を得て設立される基金が、制度運営にあたります。厚生年金基金との大きな違いは「代行部分」がないことです。

規約型企業年金

企業が労使合意のうえ年金規約を作成し、厚生労働大臣の承認を得て運営する制度です。

確定拠出年金(DC)は2001年10月に開始された制度で以下の特徴があります。