環境対応や社会問題解決など企業が抱えるESG課題は基本的には株式・債券で共通であることから、債券においても12のESGマテリアリティに基づきエンゲージメント活動を推進しています。そこでは、マルチアセットマネージャーとしての当社の強みを生かし、株式アナリストやスチュワードシップ推進部との協働も実施しています。また、共通課題に加えて、債券分野独自のアプローチに基づくエンゲージメント活動にも注力しています。以下では、その一端をご紹介いたします。

図表1 SMTAMのESGマテリアリティと債券分野独自のアプローチの関係概念図

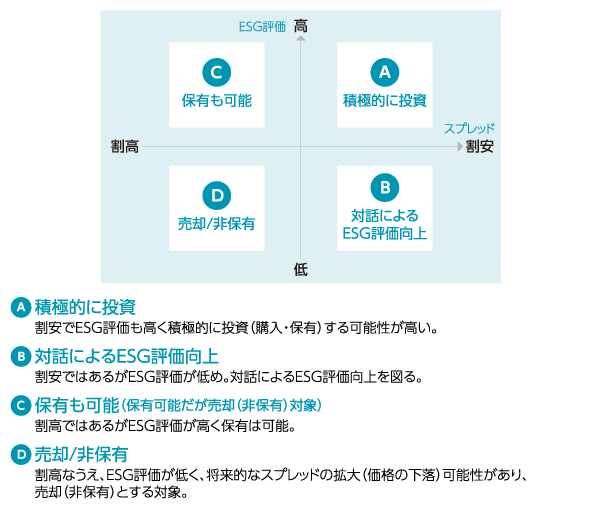

ある銘柄のスプレッドが割安で投資魅力度が高い場合、投資時点のESG評価が多少低くてもそれが改善可能と判断すれば、その後のエンゲージメント実施を前提に投資を行う場合があります(図表2の領域B)。

図表2 投資判断におけるスプレッド評価とESG評価の関係

SDGs債への取り組み

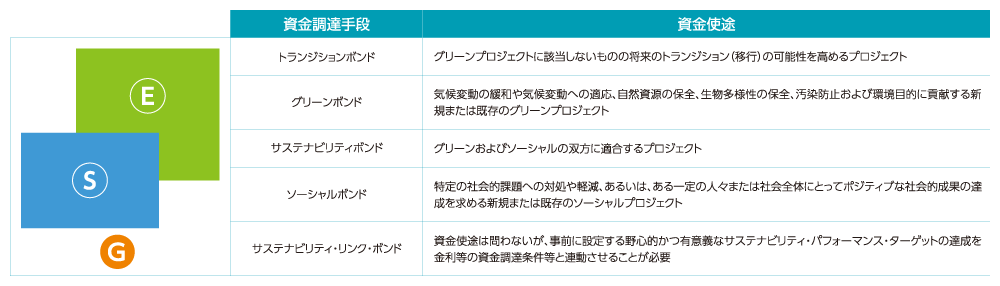

昨今、さまざまな業界でSDGs債の発行が普及してきましたが、EUタクソノミー等を踏まえた議論や資金使途・目標設定の高度化に関する対話を継続的に実施しています。また、SDGs債への投資後のフォローアップにも注力しています。

図表3 SDGs債の種類と資金使途、およびESG要素の関係

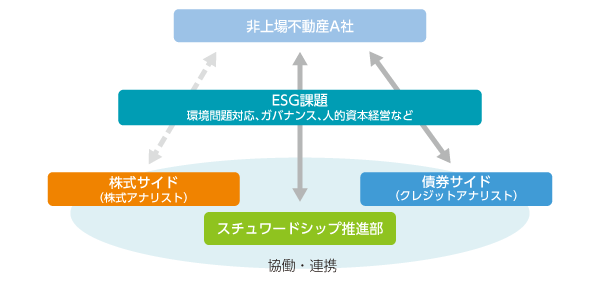

温室効果ガスを多く排出する産業に属する企業にとって、トランジション(移行)戦略は喫緊の課題であり多額の資金を必要とする一方、将来の成長や社会的価値創出のための事業機会とすることも可能です。この点については、株式アナリストと協働して対話することで、企業に対してより効果的な対話が可能になると考えており継続的に取り組んでいます。また、上場企業に比べて市場との対話が少なくなりがちな非上場企業については、豊富な知見を持つスチュワードシップ推進部と連携して対話を行うことで、投資先企業のESG課題解決に向けた後押しを行っています。

図表4 非上場不動産A社とのエンゲージメント