ウィークリーレポート・マンスリーレポート

ウィークリーレポート・マンスリーレポート

印刷する場合はこちらをご利用ください。▶ PDF版を表示

2015年のパリ協定において、気候変動による深刻な影響を抑えるために、「産業革命以降の気温上昇を2℃未満に十分抑制し、できれば1.5℃未満に抑えることを目標」(2℃シナリオ)とすることが合意されました。その後、2018年にIPCC(気候変動に関する政府間パネル)が作成、公表した所謂「1.5℃特別報告書」において、気温上昇を2℃ではなく1.5℃に抑制することが望ましいとされたことで、より厳しい「1.5℃シナリオ」も強く意識されることとなりました。1.5℃シナリオを実現するためには、CO2排出量を2030年までに2010年比で45%削減し、2050年には実質ゼロにすることが必要とされています。化石燃料に依存した現代社会の状況を鑑みれば、人間の行動様式の変革や画期的な技術革新が不可欠となります。

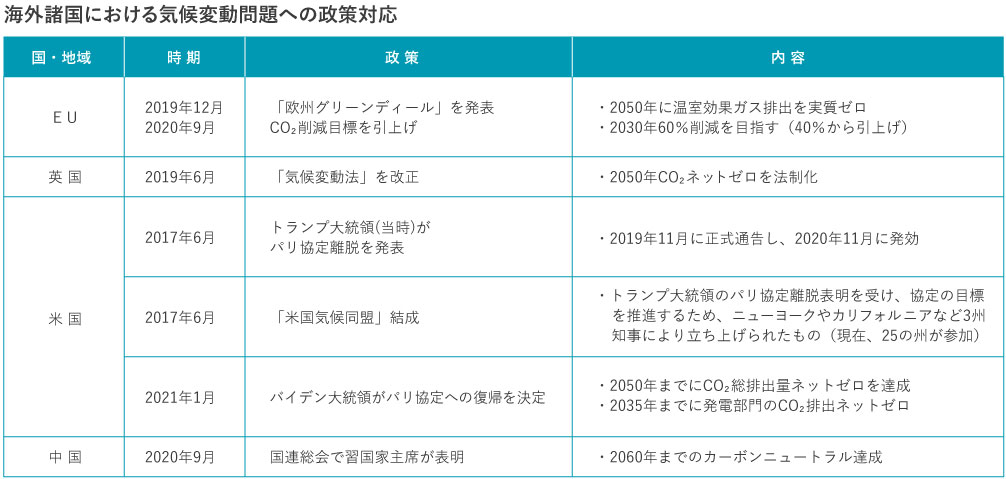

このような温室効果ガス排出量の大幅な抑制を目指す国際的な枠組みが構築されたことを受けて、欧州諸国を中心に、エネルギーミックス全体に占める再生可能エネルギーの割合の引上げや、炭素税や排出権取引制度の導入といった政策対応が進められています。米国についても、トランプ前大統領がパリ協定からの離脱を宣言しましたが、バイデン大統領は就任後直ちに協定に復帰する大統領令に署名するとともに、「将来のクリーンエネルギーで米国は世界をリードする」として気候変動に関する政策転換を明確に打ち出しています。

このような諸外国の取組みに比べると、これまでのわが国における取り組みは立ち遅れてきた印象が拭えませんでした。

パリ協定やSDGsを踏まえて、日本政府も2016年に「地球温暖化対策計画」、2018年に「第5次環境基本計画」を策定し、温室効果ガスの2030年度26%削減(2013年度比)、2050年までの80%削減(同)を目指した取り組みに着手してきました。

しかしながら、EUが2030年の目標として掲げた40%削減(1990年比)などと比べて(基準年などが異なるため単純に比較することはできないものの、)日本の削減率の目標が見劣りする水準にとどまることや、温室効果ガス排出量ゼロを目指す時期を今世紀後半のなるべく早い時期とするにとどめ達成時期のコミットを避けてきたこと、また国際的に廃止を求める動きが強まっている石炭火力発電に関して明確な方針を明らかにしてこなかったことなどから、わが国の気候変動問題への取り組みは前向きな姿勢に乏しいとして、国際社会からの批判にさらされることとなりました。

こうした中、2020年9月に就任した菅首相は所信表明演説において、「2050年までに温室効果ガス排出を全体としてゼロにする、すなわち2050年カーボンニュートラル、脱炭素社会の実現を目指す」ことを宣言しました。それに先立ち、経済産業省も非効率な石炭火力発電のフェードアウト方針を明確に示すとともに、再生可能エネルギーの主力電源化に向けた検討を始めました。わが国のエネルギー政策の転換を示唆するものとも見られるこうした動きは、注目すべき変化であると考えられます。

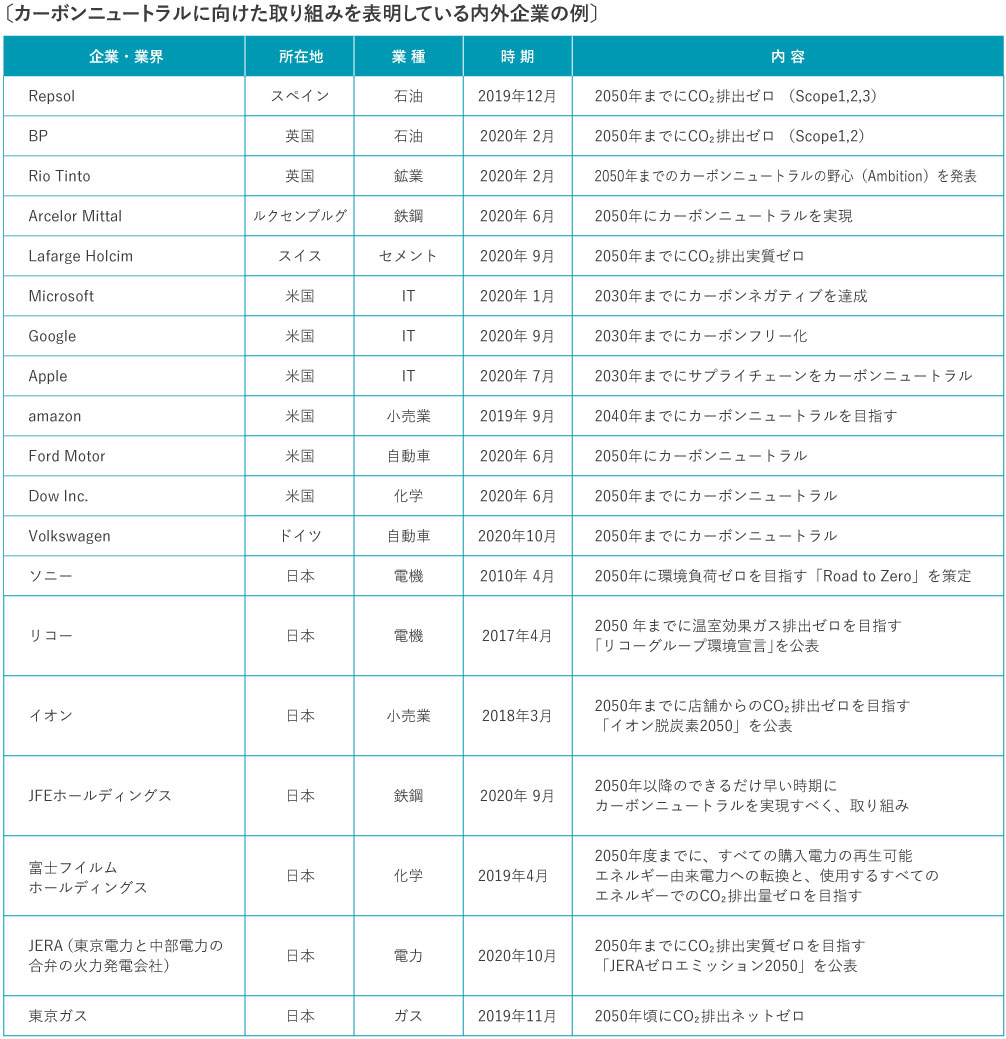

こうした状況の中で、昨年後半あたりから、環境負荷の大きい産業と批判されることの多かったエネルギーや鉄鋼、セメント産業などの業種に属する欧米大手企業から、相次いでCO2等の排出量を実質ゼロにするとの脱炭素宣言が発表されています。

エネルギーや鉄鋼などの一部産業に限らず、殆どの企業にとって2050年までに温室効果ガス排出量を実質ゼロとすることは決して容易なことではなく、企業単位での取り組みだけに頼っていては達成は極めて困難であるのが実態です。このため、業界や国、地域を跨った枠組みでの取り組みが求められており、足元では企業間での協力や政府による民間部門へのサポートなども議論されています。特に石炭に代表される化石燃料に多くを依存してきたエネルギー産業においては環境負荷の少ない次世代エネルギーへの転換が、生産プロセスにおいて石炭が欠かせない鉄鋼やセメント産業では根本的な生産技術の革新が求められており、また、自動車産業では電動化や自動化により100年に一度の大変革期を迎えているとされています。

欧米企業に比べて総じて対応が鈍いとされてきた本邦企業においても、昨年10月の菅首相の「2050年ネットゼロ宣言」を受けて、取り組みを加速する動きが次第に広がりつつあります。

***************************************************************

※当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

※当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。

※当資料では事例として特定の企業や銘柄に触れる場合がありますが、特定の有価証券への投資を推奨するものではなく、また当社ファンドが当該有価証券に投資することを保証するものではありません。上記は過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。

印刷する場合はこちらをご利用ください。▶ PDF版を表示

2015年のパリ協定において、気候変動による深刻な影響を抑えるために、「産業革命以降の気温上昇を2℃未満に十分抑制し、できれば1.5℃未満に抑えることを目標」(2℃シナリオ)とすることが合意されました。その後、2018年にIPCC(気候変動に関する政府間パネル)が作成、公表した所謂「1.5℃特別報告書」において、気温上昇を2℃ではなく1.5℃に抑制することが望ましいとされたことで、より厳しい「1.5℃シナリオ」も強く意識されることとなりました。1.5℃シナリオを実現するためには、CO2排出量を2030年までに2010年比で45%削減し、2050年には実質ゼロにすることが必要とされています。化石燃料に依存した現代社会の状況を鑑みれば、人間の行動様式の変革や画期的な技術革新が不可欠となります。

このような温室効果ガス排出量の大幅な抑制を目指す国際的な枠組みが構築されたことを受けて、欧州諸国を中心に、エネルギーミックス全体に占める再生可能エネルギーの割合の引上げや、炭素税や排出権取引制度の導入といった政策対応が進められています。米国についても、トランプ前大統領がパリ協定からの離脱を宣言しましたが、バイデン大統領は就任後直ちに協定に復帰する大統領令に署名するとともに、「将来のクリーンエネルギーで米国は世界をリードする」として気候変動に関する政策転換を明確に打ち出しています。

このような諸外国の取組みに比べると、これまでのわが国における取り組みは立ち遅れてきた印象が拭えませんでした。

パリ協定やSDGsを踏まえて、日本政府も2016年に「地球温暖化対策計画」、2018年に「第5次環境基本計画」を策定し、温室効果ガスの2030年度26%削減(2013年度比)、2050年までの80%削減(同)を目指した取り組みに着手してきました。

しかしながら、EUが2030年の目標として掲げた40%削減(1990年比)などと比べて(基準年などが異なるため単純に比較することはできないものの、)日本の削減率の目標が見劣りする水準にとどまることや、温室効果ガス排出量ゼロを目指す時期を今世紀後半のなるべく早い時期とするにとどめ達成時期のコミットを避けてきたこと、また国際的に廃止を求める動きが強まっている石炭火力発電に関して明確な方針を明らかにしてこなかったことなどから、わが国の気候変動問題への取り組みは前向きな姿勢に乏しいとして、国際社会からの批判にさらされることとなりました。

こうした中、2020年9月に就任した菅首相は所信表明演説において、「2050年までに温室効果ガス排出を全体としてゼロにする、すなわち2050年カーボンニュートラル、脱炭素社会の実現を目指す」ことを宣言しました。それに先立ち、経済産業省も非効率な石炭火力発電のフェードアウト方針を明確に示すとともに、再生可能エネルギーの主力電源化に向けた検討を始めました。わが国のエネルギー政策の転換を示唆するものとも見られるこうした動きは、注目すべき変化であると考えられます。

こうした状況の中で、昨年後半あたりから、環境負荷の大きい産業と批判されることの多かったエネルギーや鉄鋼、セメント産業などの業種に属する欧米大手企業から、相次いでCO2等の排出量を実質ゼロにするとの脱炭素宣言が発表されています。

エネルギーや鉄鋼などの一部産業に限らず、殆どの企業にとって2050年までに温室効果ガス排出量を実質ゼロとすることは決して容易なことではなく、企業単位での取り組みだけに頼っていては達成は極めて困難であるのが実態です。このため、業界や国、地域を跨った枠組みでの取り組みが求められており、足元では企業間での協力や政府による民間部門へのサポートなども議論されています。特に石炭に代表される化石燃料に多くを依存してきたエネルギー産業においては環境負荷の少ない次世代エネルギーへの転換が、生産プロセスにおいて石炭が欠かせない鉄鋼やセメント産業では根本的な生産技術の革新が求められており、また、自動車産業では電動化や自動化により100年に一度の大変革期を迎えているとされています。

欧米企業に比べて総じて対応が鈍いとされてきた本邦企業においても、昨年10月の菅首相の「2050年ネットゼロ宣言」を受けて、取り組みを加速する動きが次第に広がりつつあります。

***************************************************************

※当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

※当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。

※当資料では事例として特定の企業や銘柄に触れる場合がありますが、特定の有価証券への投資を推奨するものではなく、また当社ファンドが当該有価証券に投資することを保証するものではありません。上記は過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。