ウィークリーレポート・マンスリーレポート

ウィークリーレポート・マンスリーレポート

印刷する場合はこちらをご利用ください。▶ PDF版を表示

政策保有株式とは、取引関係の強化や買収防衛を目的に保有する株式のことを指し、日本特有の保有形態です。企業が相互に株式を保有する「持ち合い株式(以下、持ち合い)」の形式をとる場合に加え、片方の企業のみがもう一方の企業の株式を保有する「片持ち」の形式をとる場合があります。この政策保有株式に対してはしばしば否定的な報道や意見がなされますが、それはなぜでしょうか。

政策保有株式は、「企業内容等の開示に関する内閣府令」において、貸借対照表に計上する「投資有価証券」に該当する株式のうち保有目的が純投資目的以外の目的であるもの」とされています。中でも持ち合いは第二次世界大戦直後に持株本社を強制的に解体された旧財閥企業が互いの関係を強めるために始めた慣行です。相互に株式を所有することにより強固なグループ関係を構築することを目的としていました。その後、資本自由化に伴う海外企業からの買収への防衛手段として株式持ち合いが広がるなど1980年代までの日本企業の企業金融と企業統治の特徴の1つとして位置づけられています。

90年バブル崩壊、その後の金融危機を受け特に銀行と一般企業の持ち合いの解消が進みました。これは、①銀行の格下げや破たんによって銀行株式の保有リスクが上昇したこと、②銀行サイドは不良債権の償却の原資が必要となったこと、などが背景にありました。2000年代に入ると法律(銀行等の株式等の保有の制限等に関する法律)改正により、銀行は株式保有を自己資本の範囲内に制限されたこと、更に会計基準変更で有価証券に時価評価が義務付けられたことで株式保有の会計上のリスクが高まったこと、などもあり持ち合いの削減が進みました。

ところが、2000年代半ばからは、再び一部の企業で持ち合いの動きが復活しました。背景には、敵対的買収事案の増加や外国人投資家の保有増加、などがあります。最近でも業務提携とセットで資本提携=持ち合いを行うケースも散見されています。

(出所)QUICKデータに基づき三井住友トラスト ・アセットマネジメントが作成

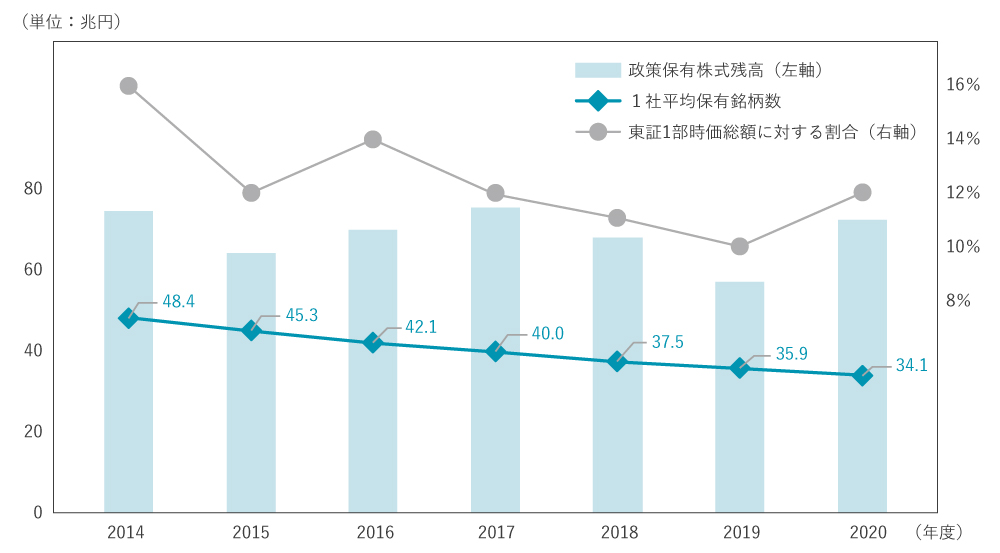

(出所)QUICKデータに基づき三井住友トラスト ・アセットマネジメントが作成※・対象はTOPIX構成企業。みなし保有株式含む。

・年度は20XX年度=20XX年4月から翌年3月まで。その1年間に迎えた決算期に係る有価証券報告書データから集計。

・1社平均保有件数の算出に当たってはみなし保有株式を除いて計算している(重複が多い)。

・東証一部時価総額は各年度の各月末平均値を使用。

***************************************************************

※当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

※当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。

※当資料では事例として特定の企業や銘柄に触れる場合がありますが、特定の有価証券への投資を推奨するものではなく、また当社ファンドが当該有価証券に投資することを保証するものではありません。上記は過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。

印刷する場合はこちらをご利用ください。▶ PDF版を表示

政策保有株式とは、取引関係の強化や買収防衛を目的に保有する株式のことを指し、日本特有の保有形態です。企業が相互に株式を保有する「持ち合い株式(以下、持ち合い)」の形式をとる場合に加え、片方の企業のみがもう一方の企業の株式を保有する「片持ち」の形式をとる場合があります。この政策保有株式に対してはしばしば否定的な報道や意見がなされますが、それはなぜでしょうか。

政策保有株式は、「企業内容等の開示に関する内閣府令」において、貸借対照表に計上する「投資有価証券」に該当する株式のうち保有目的が純投資目的以外の目的であるもの」とされています。中でも持ち合いは第二次世界大戦直後に持株本社を強制的に解体された旧財閥企業が互いの関係を強めるために始めた慣行です。相互に株式を所有することにより強固なグループ関係を構築することを目的としていました。その後、資本自由化に伴う海外企業からの買収への防衛手段として株式持ち合いが広がるなど1980年代までの日本企業の企業金融と企業統治の特徴の1つとして位置づけられています。

90年バブル崩壊、その後の金融危機を受け特に銀行と一般企業の持ち合いの解消が進みました。これは、①銀行の格下げや破たんによって銀行株式の保有リスクが上昇したこと、②銀行サイドは不良債権の償却の原資が必要となったこと、などが背景にありました。2000年代に入ると法律(銀行等の株式等の保有の制限等に関する法律)改正により、銀行は株式保有を自己資本の範囲内に制限されたこと、更に会計基準変更で有価証券に時価評価が義務付けられたことで株式保有の会計上のリスクが高まったこと、などもあり持ち合いの削減が進みました。

ところが、2000年代半ばからは、再び一部の企業で持ち合いの動きが復活しました。背景には、敵対的買収事案の増加や外国人投資家の保有増加、などがあります。最近でも業務提携とセットで資本提携=持ち合いを行うケースも散見されています。

(出所)QUICKデータに基づき三井住友トラスト ・アセットマネジメントが作成※・対象はTOPIX構成企業。みなし保有株式含む。

・年度は20XX年度=20XX年4月から翌年3月まで。その1年間に迎えた決算期に係る有価証券報告書データから集計。

・1社平均保有件数の算出に当たってはみなし保有株式を除いて計算している(重複が多い)。

・東証一部時価総額は各年度の各月末平均値を使用。

***************************************************************

※当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

※当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。

※当資料では事例として特定の企業や銘柄に触れる場合がありますが、特定の有価証券への投資を推奨するものではなく、また当社ファンドが当該有価証券に投資することを保証するものではありません。上記は過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。