ウィークリーレポート・マンスリーレポート

ウィークリーレポート・マンスリーレポート

印刷する場合はこちらをご利用ください。▶ PDF版を表示

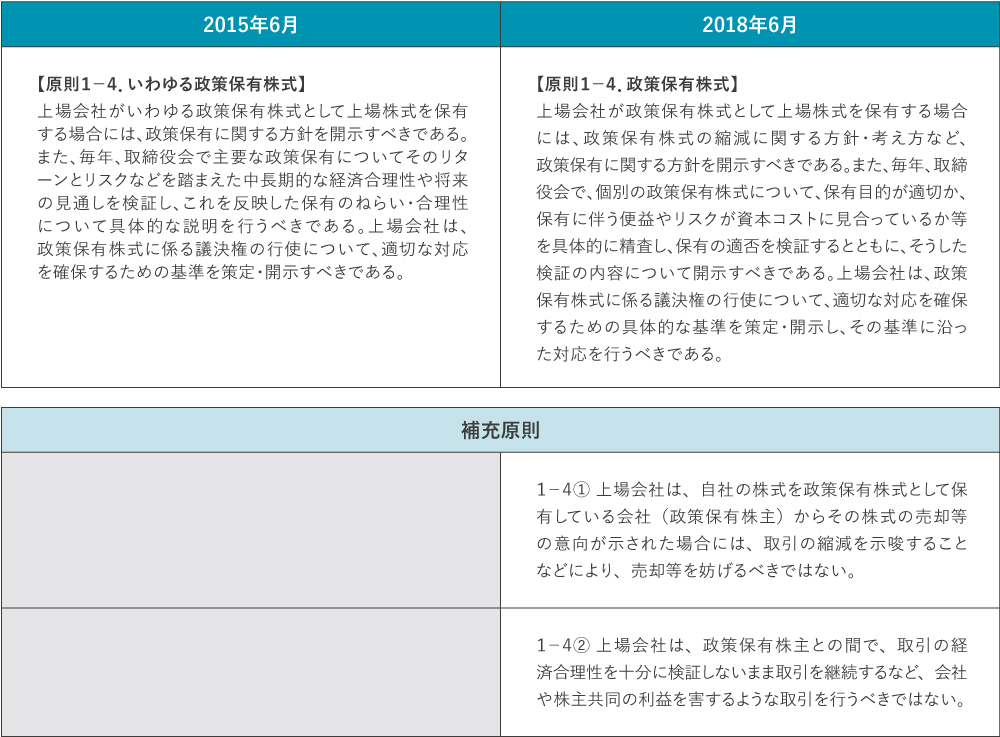

CGコード【原則1-4.政策保有株式】

(出所)JPX

2018年6月CGコード改訂では政策保有株式に関する記載が深化しました。政策保有株式の縮減に関する方針・考え方の開示、個別の政策保有株式の具体的な精査、保有の適否の検証と検証内容の開示が求められるようになったのです。また新たに、政策保有の相手先から売却等の意向が示された場合には、取引の縮減を示唆することなどにより売却等を妨げるべきではないこと、また取引の経済合理性を十分に検証しないまま取引を継続するなど会社や株主共同の利益を害するような取引を行うべきではないこと、にまで言及されています。

多くの企業においてがこの原則に対してコンプライが表明されており、徐々にではありますが政策保有株式の縮減は進みつつあります。しかしながら、依然としてその規模は大きいと言わざるを得ません。また、コンプライとはしながらもCG報告書などにおける方針の記載が一般的、抽象的な記載にとどまっていたり、企業との対話においても具体的な縮減の方針や計画の説明がなされないケースが多いのが現実です。

少し話は逸れますが、東京証券取引所(以下、東証)

見直しの理由は、

ですが、ここでも政策保有株式が関連してきます。

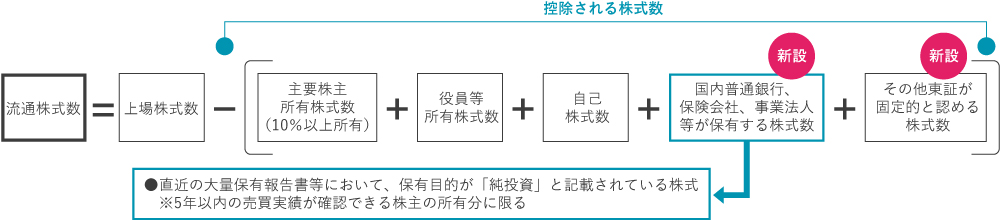

東証1部からプライムに新規上場、或いは上場維持するには、主に2つの基準を満たす必要があります。1つは市場で流通する株式の比率(流通株式比率)を35%以上にすること(現在の市場第一部は5%未満で上場廃止)であり、もう一つは流通株ベースの時価総額で100億円以上(同じく5億円未満で上場廃止)です。これらの算出に使う流通株式の定義も厳しくなり、上場株式から控除される株式に政策保有株式も加えられることになりました。市場制度改革においてもガバナンス強化が求められていると言えます。こうした動きを受け、「株式を持たれている側」から「持っている側」への要請により、政策保有株式の売却に至る事例も散見されています。

***************************************************************

※当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

※当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。

※当資料では事例として特定の企業や銘柄に触れる場合がありますが、特定の有価証券への投資を推奨するものではなく、また当社ファンドが当該有価証券に投資することを保証するものではありません。上記は過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。

印刷する場合はこちらをご利用ください。▶ PDF版を表示

CGコード【原則1-4.政策保有株式】

(出所)JPX

2018年6月CGコード改訂では政策保有株式に関する記載が深化しました。政策保有株式の縮減に関する方針・考え方の開示、個別の政策保有株式の具体的な精査、保有の適否の検証と検証内容の開示が求められるようになったのです。また新たに、政策保有の相手先から売却等の意向が示された場合には、取引の縮減を示唆することなどにより売却等を妨げるべきではないこと、また取引の経済合理性を十分に検証しないまま取引を継続するなど会社や株主共同の利益を害するような取引を行うべきではないこと、にまで言及されています。

多くの企業においてがこの原則に対してコンプライが表明されており、徐々にではありますが政策保有株式の縮減は進みつつあります。しかしながら、依然としてその規模は大きいと言わざるを得ません。また、コンプライとはしながらもCG報告書などにおける方針の記載が一般的、抽象的な記載にとどまっていたり、企業との対話においても具体的な縮減の方針や計画の説明がなされないケースが多いのが現実です。

少し話は逸れますが、東京証券取引所(以下、東証)

見直しの理由は、

ですが、ここでも政策保有株式が関連してきます。

東証1部からプライムに新規上場、或いは上場維持するには、主に2つの基準を満たす必要があります。1つは市場で流通する株式の比率(流通株式比率)を35%以上にすること(現在の市場第一部は5%未満で上場廃止)であり、もう一つは流通株ベースの時価総額で100億円以上(同じく5億円未満で上場廃止)です。これらの算出に使う流通株式の定義も厳しくなり、上場株式から控除される株式に政策保有株式も加えられることになりました。市場制度改革においてもガバナンス強化が求められていると言えます。こうした動きを受け、「株式を持たれている側」から「持っている側」への要請により、政策保有株式の売却に至る事例も散見されています。

***************************************************************

※当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

※当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。

※当資料では事例として特定の企業や銘柄に触れる場合がありますが、特定の有価証券への投資を推奨するものではなく、また当社ファンドが当該有価証券に投資することを保証するものではありません。上記は過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。