ウィークリーレポート・マンスリーレポート

ウィークリーレポート・マンスリーレポート

印刷する場合はこちらをご利用ください。▶ PDF版を表示

気候変動問題とは、主に人為的な経済活動を要因として地球規模で温暖化が進行した結果、さまざまな気象現象に変化が生じ、私たちの生活に影響が及ぶことです。地球温暖化による天候パターンの変化が生態系の変化や食糧・水・健康・経済などへの被害をもたらし、持続的な社会・経済活動に悪影響を及ぼします。当社はこのような気候変動問題への対応を、スチュワードシップ活動における最重要アジェンダの一つとして位置付けています。ここでは、この1年の同問題に関する活動の中から日本総合研究所(以下「日本総研」)との協働調査についてご紹介します。

当社は、2021年9月~2022年3月までの7カ月、日本におけるカーボンニュートラルに貢献するための「付加価値のあるエンゲージメントの推進」や「投資機会の発掘」などの戦略策定を進めるに当たり、日本総研と協働調査を実施しました。気候変動分野に専門的な知見を持つ日本総研、業界のスペシャリストである当社の企業アナリスト、ESGスペシャリストがそれぞれの知見を持ち寄り、調査を推進しました。具体的なステップは次の通りです。

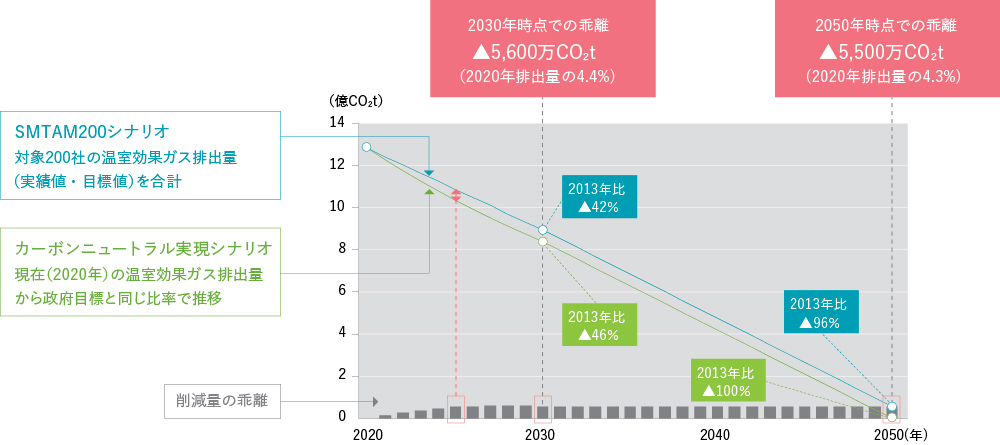

現在、日本政府は温室効果ガス排出量削減目標を「2030年46%削減(2013年比)※2、2050年カーボンニュートラルの実現」としています。これをトップダウン・シナリオとし、SMTAM200社の排出量見通し(開示データに基づく各企業における削減計画値の積み上げ)※3をボトムアップ・シナリオとし、両者の温室効果ガス排出量見通しについて比較分析したところ、2030・2050年それぞれの乖離幅は、共に約4%であることを確認しました。(図表1)

※2 さらに「50%削減の高みを目指す」としている。

※3 2021年8月末時点。各企業のScope2と電力会社のScope 1との重複を避けるため、各企業においてはScope 1+2でなくScope 1の値のみを採用(Scope1をベースとする)。ただし、Scope 1のみの開示がなければ、Scope 1+2やScope 1+2+3で代替。また、東京電力・中部電力のみ、JERAを考慮してScope 1+3の値を採用。石炭・石油・ガスはその業務形態から、Scope 1+3の値を採用。

図表1:トップダウン・シナリオとボトムアップ・シナリオの比較

(出所)日本総研作成

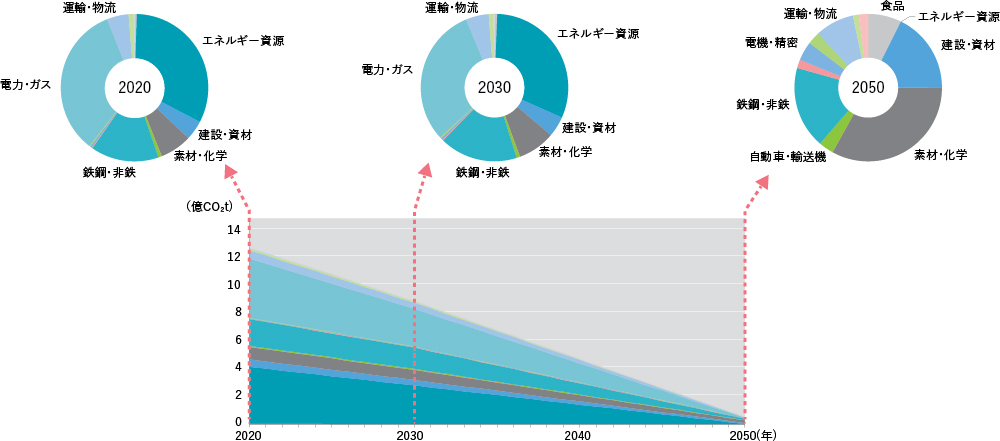

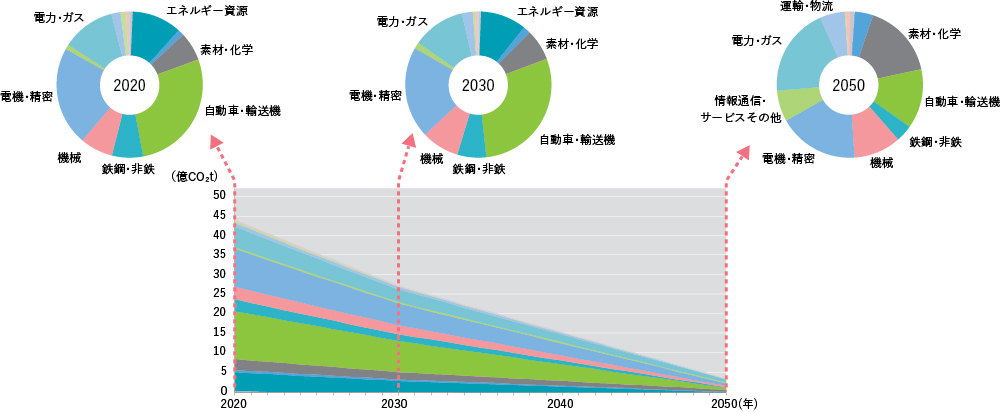

次に、SMTAM200社における2030・2050年時点での温室効果ガス排出量予想を、業種別に確認しました(図表2(Scope1ベース)、図表3(Scope1+2+3ベース))。

Scope1ベースでは、2020年時点で大きな割合を占める「エネルギー資源」「電力・ガス」は、2030年以降急速に排出量を低減して2050年にカーボンニュートラルを達成するシナリオとなっています。また「鉄鋼・非鉄」「素材・化学」は2030年、2050年においてもその割合は高いことが見込まれます。

Scope1+2+3ベースでは、Scope 1ベースのみの場合と比べると、「自動車」「電機」の割合が相対的に大きくなります。これは、Scope 3のうち、カテゴリー1(購入した製品・サービス)やカテゴリー11(販売した製品の使用)での排出が大きいためと推測されます。

Scope 1ベースおよびScope1+2+3ベースのいずれにおいても、2030・2050年時点でも排出量が残ると予想される業界においては、温室効果ガス排出量削減目標へのさらなる上積みを求めることが必要となります。

図表2:SMTAM200社における2030・2050年時点での温室効果ガス排出量予想(Scope1ベース)

(出所)日本総研作成

図表3:SMTAM200社における2030・2050年時点での温室効果ガス排出量予想(Scope1+2+3ベース)

(出所)日本総研作成

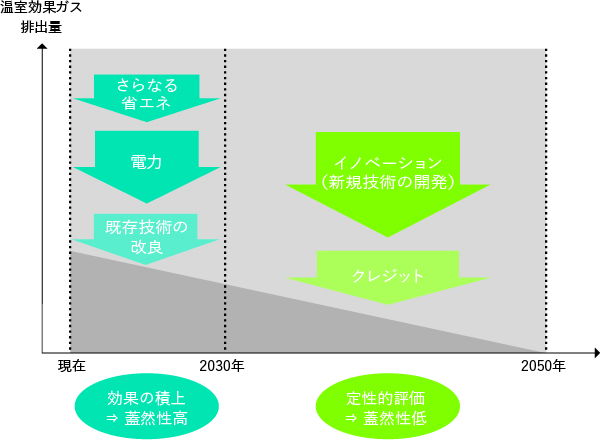

次に、SMTAM200社の開示情報やヒアリング等により、温室効果ガス排出量削減に向けた取り組み、およびその期待効果を調査しました。その結果多くの企業において、今後2030年までは「(さらなる)省エネ」と主に調達電力の電源構成の変更である「電力」が中心、2030~2050年は新規技術の開発による「イノベーション」が中心とされていることを確認しました。(図表4)

図表4:SMTAM200社の温室効果ガス削減の時期と要因予想

(出所)日本総研作成

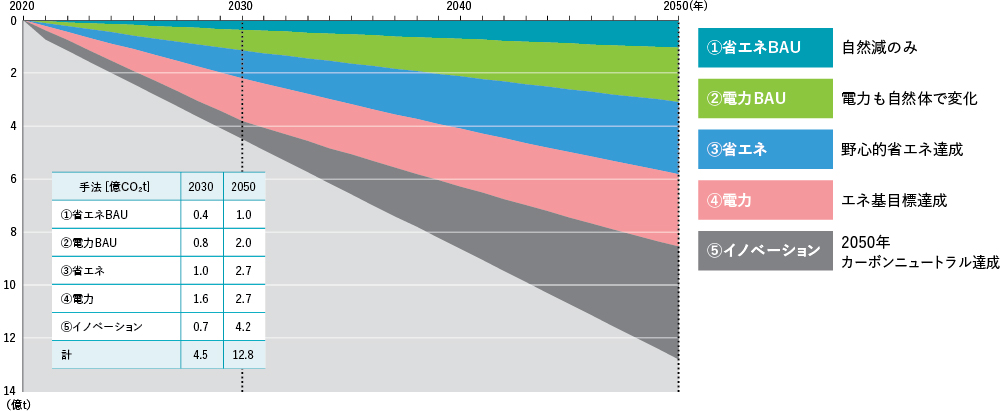

さらに本調査では、「省エネ」「電力」「イノベーション」という温室効果ガス削減の手法についてシナリオ分析を試みました。

これらの仮定に基づき、温室効果ガス排出削減量の推移を示したものが(図表5)です。

図表5:SMTAM200社、手法ごとの温室効果ガス削減量推移

分析結果によると、2050年カーボンニュートラル実現に向けた削減寄与度は、省エネBAU:8%、電力BAU:16%、省エネ:21%、電力:21%、イノベーション:33%となり、「イノベーション」への依存度が大きいことを確認しました。「省エネBAU」と「電力BAU」は自然体での削減が期待できますが、「省エネ」「電力」「イノベーション」はいずれも達成のハードルは高く、野心的な取り組みが必要になると当社では認識しています。

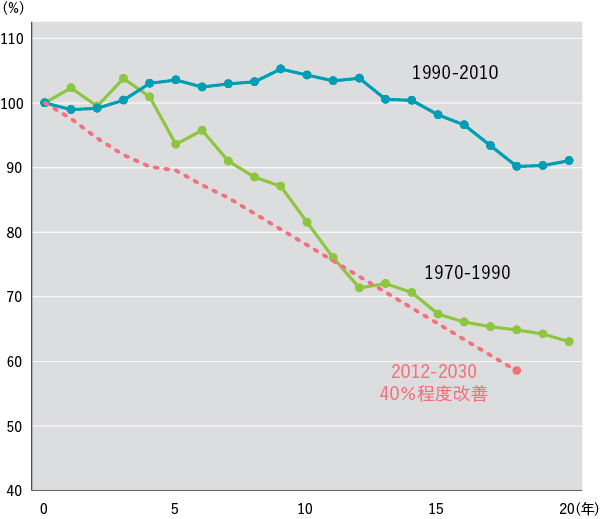

例えば、「省エネ」一つとってみても、日本政府が2030年までに必要とするエネルギー効率改善は、1990~2010年の20年間の実績をはるかに上回り、さらに第1次および第2次オイルショックを含む1970~90年の実績をも上回る水準に相当します。(図表6)

図表6:日本政府の2030年目標達成に必要なエネルギー効率の改善率

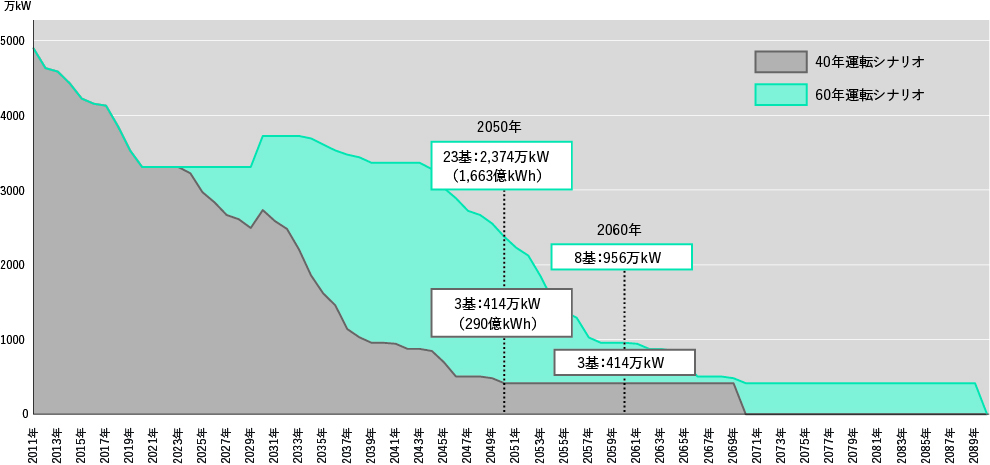

また、「電力」に関してみると、原子力発電所の動向は大きな不確定要因の一つです。日本政府は、今後も原子力発電所の新増設が行われないとすれば、2040年以降には稼働数が激減するとした分析を示しています。(図表7)その場合に電力需要とカーボンニュートラルを両立させるには、供給力の不足分を全てゼロカーボン火力で補う必要があります。ゼロカーボン火力の実用化には、費用および技術面の課題があることを考慮すると、「電力」の実現に向けたハードルも相応に高いと考えざるを得ません。

このような検討から、カーボンニュートラルを確実に実現するためには、「イノベーション」の進展と、その早期の社会実装に向けた取り組みが極めて重要である、との結論に至りました。

図表7:国内における原子力発電所の発電能力見通し

(出所)資源エネルギー庁 総合資源エネルギー調査会 基本政策分科会(第43回会合)資料1「2050年カーボンニュートラルの実現に向けた検討」

***************************************************************

※当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

※当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。

※当資料では事例として特定の企業や銘柄に触れる場合がありますが、特定の有価証券への投資を推奨するものではなく、また当社ファンドが当該有価証券に投資することを保証するものではありません。上記は過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。

印刷する場合はこちらをご利用ください。▶ PDF版を表示

気候変動問題とは、主に人為的な経済活動を要因として地球規模で温暖化が進行した結果、さまざまな気象現象に変化が生じ、私たちの生活に影響が及ぶことです。地球温暖化による天候パターンの変化が生態系の変化や食糧・水・健康・経済などへの被害をもたらし、持続的な社会・経済活動に悪影響を及ぼします。当社はこのような気候変動問題への対応を、スチュワードシップ活動における最重要アジェンダの一つとして位置付けています。ここでは、この1年の同問題に関する活動の中から日本総合研究所(以下「日本総研」)との協働調査についてご紹介します。

当社は、2021年9月~2022年3月までの7カ月、日本におけるカーボンニュートラルに貢献するための「付加価値のあるエンゲージメントの推進」や「投資機会の発掘」などの戦略策定を進めるに当たり、日本総研と協働調査を実施しました。気候変動分野に専門的な知見を持つ日本総研、業界のスペシャリストである当社の企業アナリスト、ESGスペシャリストがそれぞれの知見を持ち寄り、調査を推進しました。具体的なステップは次の通りです。

現在、日本政府は温室効果ガス排出量削減目標を「2030年46%削減(2013年比)※2、2050年カーボンニュートラルの実現」としています。これをトップダウン・シナリオとし、SMTAM200社の排出量見通し(開示データに基づく各企業における削減計画値の積み上げ)※3をボトムアップ・シナリオとし、両者の温室効果ガス排出量見通しについて比較分析したところ、2030・2050年それぞれの乖離幅は、共に約4%であることを確認しました。(図表1)

※2 さらに「50%削減の高みを目指す」としている。

※3 2021年8月末時点。各企業のScope2と電力会社のScope 1との重複を避けるため、各企業においてはScope 1+2でなくScope 1の値のみを採用(Scope1をベースとする)。ただし、Scope 1のみの開示がなければ、Scope 1+2やScope 1+2+3で代替。また、東京電力・中部電力のみ、JERAを考慮してScope 1+3の値を採用。石炭・石油・ガスはその業務形態から、Scope 1+3の値を採用。

図表1:トップダウン・シナリオとボトムアップ・シナリオの比較

(出所)日本総研作成

次に、SMTAM200社における2030・2050年時点での温室効果ガス排出量予想を、業種別に確認しました(図表2(Scope1ベース)、図表3(Scope1+2+3ベース))。

Scope1ベースでは、2020年時点で大きな割合を占める「エネルギー資源」「電力・ガス」は、2030年以降急速に排出量を低減して2050年にカーボンニュートラルを達成するシナリオとなっています。また「鉄鋼・非鉄」「素材・化学」は2030年、2050年においてもその割合は高いことが見込まれます。

Scope1+2+3ベースでは、Scope 1ベースのみの場合と比べると、「自動車」「電機」の割合が相対的に大きくなります。これは、Scope 3のうち、カテゴリー1(購入した製品・サービス)やカテゴリー11(販売した製品の使用)での排出が大きいためと推測されます。

Scope 1ベースおよびScope1+2+3ベースのいずれにおいても、2030・2050年時点でも排出量が残ると予想される業界においては、温室効果ガス排出量削減目標へのさらなる上積みを求めることが必要となります。

図表2:SMTAM200社における2030・2050年時点での温室効果ガス排出量予想(Scope1ベース)

(出所)日本総研作成

図表3:SMTAM200社における2030・2050年時点での温室効果ガス排出量予想(Scope1+2+3ベース)

(出所)日本総研作成

次に、SMTAM200社の開示情報やヒアリング等により、温室効果ガス排出量削減に向けた取り組み、およびその期待効果を調査しました。その結果多くの企業において、今後2030年までは「(さらなる)省エネ」と主に調達電力の電源構成の変更である「電力」が中心、2030~2050年は新規技術の開発による「イノベーション」が中心とされていることを確認しました。(図表4)

図表4:SMTAM200社の温室効果ガス削減の時期と要因予想

(出所)日本総研作成

さらに本調査では、「省エネ」「電力」「イノベーション」という温室効果ガス削減の手法についてシナリオ分析を試みました。

これらの仮定に基づき、温室効果ガス排出削減量の推移を示したものが(図表5)です。

図表5:SMTAM200社、手法ごとの温室効果ガス削減量推移

分析結果によると、2050年カーボンニュートラル実現に向けた削減寄与度は、省エネBAU:8%、電力BAU:16%、省エネ:21%、電力:21%、イノベーション:33%となり、「イノベーション」への依存度が大きいことを確認しました。「省エネBAU」と「電力BAU」は自然体での削減が期待できますが、「省エネ」「電力」「イノベーション」はいずれも達成のハードルは高く、野心的な取り組みが必要になると当社では認識しています。

例えば、「省エネ」一つとってみても、日本政府が2030年までに必要とするエネルギー効率改善は、1990~2010年の20年間の実績をはるかに上回り、さらに第1次および第2次オイルショックを含む1970~90年の実績をも上回る水準に相当します。(図表6)

図表6:日本政府の2030年目標達成に必要なエネルギー効率の改善率

また、「電力」に関してみると、原子力発電所の動向は大きな不確定要因の一つです。日本政府は、今後も原子力発電所の新増設が行われないとすれば、2040年以降には稼働数が激減するとした分析を示しています。(図表7)その場合に電力需要とカーボンニュートラルを両立させるには、供給力の不足分を全てゼロカーボン火力で補う必要があります。ゼロカーボン火力の実用化には、費用および技術面の課題があることを考慮すると、「電力」の実現に向けたハードルも相応に高いと考えざるを得ません。

このような検討から、カーボンニュートラルを確実に実現するためには、「イノベーション」の進展と、その早期の社会実装に向けた取り組みが極めて重要である、との結論に至りました。

図表7:国内における原子力発電所の発電能力見通し

(出所)資源エネルギー庁 総合資源エネルギー調査会 基本政策分科会(第43回会合)資料1「2050年カーボンニュートラルの実現に向けた検討」

***************************************************************

※当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

※当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。

※当資料では事例として特定の企業や銘柄に触れる場合がありますが、特定の有価証券への投資を推奨するものではなく、また当社ファンドが当該有価証券に投資することを保証するものではありません。上記は過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。