ウィークリーレポート・マンスリーレポート

ウィークリーレポート・マンスリーレポート

印刷する場合はこちらをご利用ください。▶ PDF版を表示

現在、世界的にサステナビリティ情報開示が注目され、機関投資家はそうした開示情報を基に、投資先企業と建設的な対話(以下、エンゲージメント)を活発化している。本稿では、このような動きの背景には企業価値のパラダイムシフトがあり、そうした変化を把握するためにサステナビリティ関連情報が重要視され、スチュワードシップにサステナビリティ要素が取り込まれたことを契機に投資判断やエンゲージメントを通じて企業価値にも影響を与えつつある一連の流れを解説する。

サステナビリティ情報開示の根拠となる改正「企業内容等の開示に関する内閣府令」等が2023年1月31日に公布・施行され、2023年3月31日以降に終了する事業年度から適用されることとなった。今回の改正により、上場企業は気候変動、人的資本、多様性といった情報の開示を有価証券報告書等で行なうことが求められることとなった。

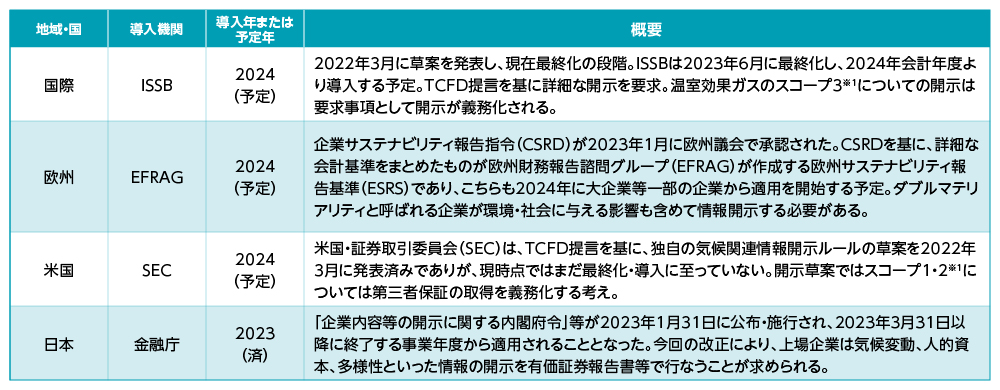

日本において企業によるサステナビリティ関連情報開示が急速に進展している背景には、世界的にサステナビリティ関連情報を財務情報開示に統合する動きの急進展が挙げられる。財務情報開示の世界的なルールセッターである国際財務情報報告基準(IFRS)が、2022年11月に開催されたCOP27において国際サステナビリティ基準審議会(ISSB)の設立を宣言し、そのISSBは2023年6月26日にサステナビリティ開示基準(S1)と気候関連情報開示基準(S2)を正式に公表した。欧州では、EU加盟国の企業にサステナビリティ情報の開示を求める企業サステナビリティ報告指令(CSRD)が2023年1月に成立し、現在、欧州財務報告諮グループ(EFRAG)がCSRDを基に詳細な開示内容を定める欧州サステナビリティ報告基準(ESRS)の最終化を2023年中の最終化を進めている。更に、米国においても、証券取引員会(SEC)はすでに人的資本関連情報開示を2020年にSEC登録企業に義務化しており、気候関連情報開示についても気候関連開示の強化と標準化を目的にTCFD提言を基にした開示規則案を2022年3月に公表し、現在、最終化に向け準備を進めている(図表1参照)。このように主要各国、地域にて上場企業に対する気候関連情報開示を強化・義務化する動きが急進展している。

2023年4月に札幌にてG7気候・エネルギー・環境大臣会合が開催され、発表されたコミュニケではIPCC第6次統合報告書を引用し「パリ協定の目標(以下、パリ目標)等を実現するにはこの10年が非常に重要である」と気候変動対応の喫緊性が強調された。新聞報道等では気候変動対応に脚光が当たっているが、同コミュニケは、2022年12月に採択された昆明=モントリオール・グローバル生物多様性フレームワーク(GBF)の成立を歓迎し、ネイチャー・ポジティブ経済への移行の重要性を指摘していることも忘れてはならない。こうした生物多様性を包摂する自然資本への関心の高まりを受け、関連するリスクと機会に関する情報開示を企業に求める動きが自然関連財務情報タスクフォース(TNFD)に繋がった。TNFDは2023年9月に開示フレームワークの最終版を発表する予定であり、日本の企業の中にも推奨する開示フレームワークに基づきTNFDレポートとして情報開示を始める企業も出始めている。

図表1:世界における気候関連情報開示の義務化の動き

(出所)各種資料にSMTAM作成

(出所)各種資料にSMTAM作成サステナビリティ情報開示が求められている理由は何であろうか。直近の理由として、気候変動の深刻化を受け、TCFD提言といったパリ目標を実現するために企業の行動変容を促す情報開示フレームワークが世界的に広まったことが挙げられるが、より深い原動力として、経営者や投資家といった企業経営に関わるステークホルダーからの企業活動に関する情報に対する強いニーズの存在が指摘できる。経営者が企業活動全般を把握することなく企業価値向上を実現することは困難であり、機関投資家サイドも企業活動により生じるリスクと機会の情報開示無く投資先の選択やリスク管理を適切に実施することが困難だからである。

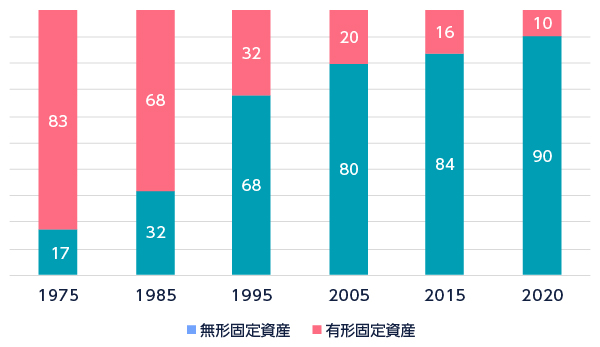

一方、企業の情報開示の現状はこうしたニーズに必ずしも十分に対応できていない。むしろ、企業活動のグローバル化やITなどの新産業の隆盛による新しいビジネスモデルの広がりを受け、状況は悪化しているようにも見える。例えば、米国S&P500の企業の企業価値の構成要素の変遷を見ると(図表2参照)、1975年では有形固定資産が総資産の83%を占めるなど総資産の価値の殆どを説明できたが、時価会計の導入を契機に、1990年頃から総資産に対する無形固定資産の割合が急速に拡大し2020年では総資産の90%が無形固定資産で占めるまでに至っている。無形固定資産は特許、ソフトウェア、顧客データのほか企業ブランド価値で構成され、有形固定資産は従来の主要な企業財務情報である建物や設備、土地で構成される。このような企業価値の構成要素の大幅な変化により従来の企業財務情報による企業価値の説明力が大幅に低下したため、企業ブランド価値といった新しい要素を説明できる企業情報としてサステナビリティ関連情報が注目されてきたと言える。なお、日本においてもこうした企業価値のパラダイムシフトが起こりつつある。例えば、法人企業統計を見ると、有形固定資産の割合が2000年より低下する一方、その他固定資産の割合が継続的に増加し、総資産の3割に達しようとしている※2。

米国ではすでに、2017年のRegulation S-K改定に基づきSEC登録企業は年次報告書等においてMD&A※3として経営者のスタンスといったサステナビリティ関連情報が積極的に記載されるようになっている。こうした背景には、無形資産の価値拡大といった企業価値のパラダイムシフトがあり、財務情報だけでは把握しきれない将来の成長の機会や潜在的なリスク要因を把握し、評価する材料としてサステナビリティ関連情報がより注目され、活用されるようになったと言えよう。

図表2:S&P500企業の企業価値の構成要素の変遷

(出所)Ocean Tomo, A Part of J.S. Held Intangible Asset Market Value Study, 2020を基にSMTAM作成

(出所)Ocean Tomo, A Part of J.S. Held Intangible Asset Market Value Study, 2020を基にSMTAM作成日本では、2023年1月30日に東京証券取引所(東証)が発表した「市場区分の見直しに関するフォローアップ会議の論点整理」(論点整理)及び「論点整理を踏まえた今後の東証の対応」において、株価純資産倍率(以下、PBR)※41倍割れ是正措置の導入に示されるように、企業価値の向上が急務となっている。経済産業省が2023年5月に発表した資料※5によると、PBR1倍未満の企業の割合は、米のS&P500企業は3%であり、欧州STOXX660社は18%である一方、日本のTOPIX500企業では43%となっている。このように、欧米の株式市場との比較で日本企業は企業価値が簿価上の資産価額を下回っている企業の割合が高いことが問題視されている。

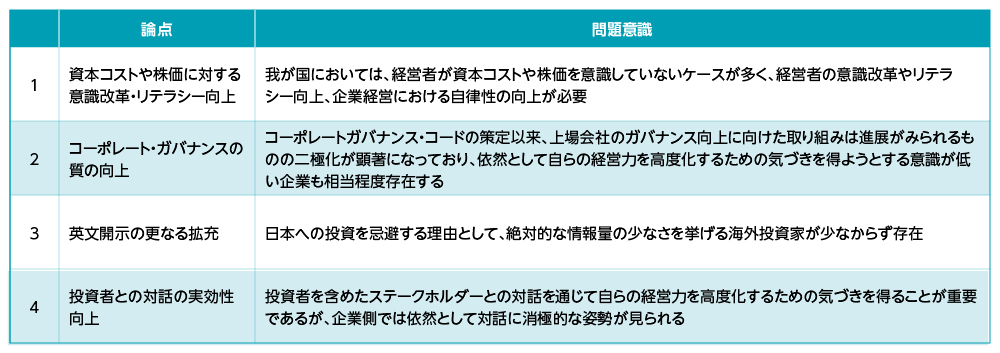

東証ではこうした問題意識を基に、上述の論点整理にて、その背景について「適材適所で伸びている分野に円滑に人や資本が移行していないことにより、生産性の長期低迷が生じている」とし、中長期的な企業の価値向上に向けた取り組みの動機付けとして、①資本コストや株価に対する意識改革・リテラシー向上、②コーポレート・ガバナンスの質の向上、③英文開示のさらなる拡充、④投資者との対話の実効性向上、を市場区分の特定に応じて推進してゆく重要性を指摘している(図表3 参照)。

特に、論点整理では、1点目の資本コストや株価に対する意識改革に関しては、経営者の意識改革につながる投資家との対話を促進することを重要とし、4点目の対話の実効性向上に関しては、投資者側の役割も重要と指摘するなど、従来以上に企業と投資家との間のエンゲージメントの重要性を強調する内容となっている。

図表3:東京証券取引所のフォローアップ会議の論点整理

(出所)東京証券取引所「市場区分の見直しに関するフォローアップ会議の論点整理」(2023年1月30日)よりSMTAMが要約

(出所)東京証券取引所「市場区分の見直しに関するフォローアップ会議の論点整理」(2023年1月30日)よりSMTAMが要約※1 Scope1:事業者自らによる温室効果ガスの直接排出(燃料の燃焼、工業プロセス)

Scope2 : 他社から供給された電気、熱・蒸気の使用に伴う間接排出

Scope3 : Scope1、Scope2以外の間接排出(事業者の活動に関連する他社の排出)

※2 経済産業省経済産業政策局「経済産業政策新機軸部会」第2次中間整理参考資料集(2023年5月)8頁グラフ「企業の資産(構成比)」参照。

※3 Management discussion and analysisの略。経営者が財務や経営について分析・説明を行う欄を指す。

※4 株価純資産倍率とは、株価を企業価値が簿価上の資産に対して何倍となっているかを示す指標。株価の割安、割高感を示す指標。

※5 経済産業省経済産業政策局「経済産業政策新機軸部会」第2次中間整理参考資料集(2023年5月)11頁右図「日本・米国・欧州企業の主要企業のPBR分布」参照。数値は2022年3月時点。

***************************************************************

※当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

※当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。

※当資料では事例として特定の企業や銘柄に触れる場合がありますが、特定の有価証券への投資を推奨するものではなく、また当社ファンドが当該有価証券に投資することを保証するものではありません。上記は過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。

印刷する場合はこちらをご利用ください。▶ PDF版を表示

現在、世界的にサステナビリティ情報開示が注目され、機関投資家はそうした開示情報を基に、投資先企業と建設的な対話(以下、エンゲージメント)を活発化している。本稿では、このような動きの背景には企業価値のパラダイムシフトがあり、そうした変化を把握するためにサステナビリティ関連情報が重要視され、スチュワードシップにサステナビリティ要素が取り込まれたことを契機に投資判断やエンゲージメントを通じて企業価値にも影響を与えつつある一連の流れを解説する。

サステナビリティ情報開示の根拠となる改正「企業内容等の開示に関する内閣府令」等が2023年1月31日に公布・施行され、2023年3月31日以降に終了する事業年度から適用されることとなった。今回の改正により、上場企業は気候変動、人的資本、多様性といった情報の開示を有価証券報告書等で行なうことが求められることとなった。

日本において企業によるサステナビリティ関連情報開示が急速に進展している背景には、世界的にサステナビリティ関連情報を財務情報開示に統合する動きの急進展が挙げられる。財務情報開示の世界的なルールセッターである国際財務情報報告基準(IFRS)が、2022年11月に開催されたCOP27において国際サステナビリティ基準審議会(ISSB)の設立を宣言し、そのISSBは2023年6月26日にサステナビリティ開示基準(S1)と気候関連情報開示基準(S2)を正式に公表した。欧州では、EU加盟国の企業にサステナビリティ情報の開示を求める企業サステナビリティ報告指令(CSRD)が2023年1月に成立し、現在、欧州財務報告諮グループ(EFRAG)がCSRDを基に詳細な開示内容を定める欧州サステナビリティ報告基準(ESRS)の最終化を2023年中の最終化を進めている。更に、米国においても、証券取引員会(SEC)はすでに人的資本関連情報開示を2020年にSEC登録企業に義務化しており、気候関連情報開示についても気候関連開示の強化と標準化を目的にTCFD提言を基にした開示規則案を2022年3月に公表し、現在、最終化に向け準備を進めている(図表1参照)。このように主要各国、地域にて上場企業に対する気候関連情報開示を強化・義務化する動きが急進展している。

2023年4月に札幌にてG7気候・エネルギー・環境大臣会合が開催され、発表されたコミュニケではIPCC第6次統合報告書を引用し「パリ協定の目標(以下、パリ目標)等を実現するにはこの10年が非常に重要である」と気候変動対応の喫緊性が強調された。新聞報道等では気候変動対応に脚光が当たっているが、同コミュニケは、2022年12月に採択された昆明=モントリオール・グローバル生物多様性フレームワーク(GBF)の成立を歓迎し、ネイチャー・ポジティブ経済への移行の重要性を指摘していることも忘れてはならない。こうした生物多様性を包摂する自然資本への関心の高まりを受け、関連するリスクと機会に関する情報開示を企業に求める動きが自然関連財務情報タスクフォース(TNFD)に繋がった。TNFDは2023年9月に開示フレームワークの最終版を発表する予定であり、日本の企業の中にも推奨する開示フレームワークに基づきTNFDレポートとして情報開示を始める企業も出始めている。

図表1:世界における気候関連情報開示の義務化の動き

(出所)各種資料にSMTAM作成サステナビリティ情報開示が求められている理由は何であろうか。直近の理由として、気候変動の深刻化を受け、TCFD提言といったパリ目標を実現するために企業の行動変容を促す情報開示フレームワークが世界的に広まったことが挙げられるが、より深い原動力として、経営者や投資家といった企業経営に関わるステークホルダーからの企業活動に関する情報に対する強いニーズの存在が指摘できる。経営者が企業活動全般を把握することなく企業価値向上を実現することは困難であり、機関投資家サイドも企業活動により生じるリスクと機会の情報開示無く投資先の選択やリスク管理を適切に実施することが困難だからである。

一方、企業の情報開示の現状はこうしたニーズに必ずしも十分に対応できていない。むしろ、企業活動のグローバル化やITなどの新産業の隆盛による新しいビジネスモデルの広がりを受け、状況は悪化しているようにも見える。例えば、米国S&P500の企業の企業価値の構成要素の変遷を見ると(図表2参照)、1975年では有形固定資産が総資産の83%を占めるなど総資産の価値の殆どを説明できたが、時価会計の導入を契機に、1990年頃から総資産に対する無形固定資産の割合が急速に拡大し2020年では総資産の90%が無形固定資産で占めるまでに至っている。無形固定資産は特許、ソフトウェア、顧客データのほか企業ブランド価値で構成され、有形固定資産は従来の主要な企業財務情報である建物や設備、土地で構成される。このような企業価値の構成要素の大幅な変化により従来の企業財務情報による企業価値の説明力が大幅に低下したため、企業ブランド価値といった新しい要素を説明できる企業情報としてサステナビリティ関連情報が注目されてきたと言える。なお、日本においてもこうした企業価値のパラダイムシフトが起こりつつある。例えば、法人企業統計を見ると、有形固定資産の割合が2000年より低下する一方、その他固定資産の割合が継続的に増加し、総資産の3割に達しようとしている※2。

米国ではすでに、2017年のRegulation S-K改定に基づきSEC登録企業は年次報告書等においてMD&A※3として経営者のスタンスといったサステナビリティ関連情報が積極的に記載されるようになっている。こうした背景には、無形資産の価値拡大といった企業価値のパラダイムシフトがあり、財務情報だけでは把握しきれない将来の成長の機会や潜在的なリスク要因を把握し、評価する材料としてサステナビリティ関連情報がより注目され、活用されるようになったと言えよう。

図表2:S&P500企業の企業価値の構成要素の変遷

(出所)Ocean Tomo, A Part of J.S. Held Intangible Asset Market Value Study, 2020を基にSMTAM作成日本では、2023年1月30日に東京証券取引所(東証)が発表した「市場区分の見直しに関するフォローアップ会議の論点整理」(論点整理)及び「論点整理を踏まえた今後の東証の対応」において、株価純資産倍率(以下、PBR)※41倍割れ是正措置の導入に示されるように、企業価値の向上が急務となっている。経済産業省が2023年5月に発表した資料※5によると、PBR1倍未満の企業の割合は、米のS&P500企業は3%であり、欧州STOXX660社は18%である一方、日本のTOPIX500企業では43%となっている。このように、欧米の株式市場との比較で日本企業は企業価値が簿価上の資産価額を下回っている企業の割合が高いことが問題視されている。

東証ではこうした問題意識を基に、上述の論点整理にて、その背景について「適材適所で伸びている分野に円滑に人や資本が移行していないことにより、生産性の長期低迷が生じている」とし、中長期的な企業の価値向上に向けた取り組みの動機付けとして、①資本コストや株価に対する意識改革・リテラシー向上、②コーポレート・ガバナンスの質の向上、③英文開示のさらなる拡充、④投資者との対話の実効性向上、を市場区分の特定に応じて推進してゆく重要性を指摘している(図表3 参照)。

特に、論点整理では、1点目の資本コストや株価に対する意識改革に関しては、経営者の意識改革につながる投資家との対話を促進することを重要とし、4点目の対話の実効性向上に関しては、投資者側の役割も重要と指摘するなど、従来以上に企業と投資家との間のエンゲージメントの重要性を強調する内容となっている。

図表3:東京証券取引所のフォローアップ会議の論点整理

(出所)東京証券取引所「市場区分の見直しに関するフォローアップ会議の論点整理」(2023年1月30日)よりSMTAMが要約※1 Scope1:事業者自らによる温室効果ガスの直接排出(燃料の燃焼、工業プロセス)

Scope2 : 他社から供給された電気、熱・蒸気の使用に伴う間接排出

Scope3 : Scope1、Scope2以外の間接排出(事業者の活動に関連する他社の排出)

※2 経済産業省経済産業政策局「経済産業政策新機軸部会」第2次中間整理参考資料集(2023年5月)8頁グラフ「企業の資産(構成比)」参照。

※3 Management discussion and analysisの略。経営者が財務や経営について分析・説明を行う欄を指す。

※4 株価純資産倍率とは、株価を企業価値が簿価上の資産に対して何倍となっているかを示す指標。株価の割安、割高感を示す指標。

※5 経済産業省経済産業政策局「経済産業政策新機軸部会」第2次中間整理参考資料集(2023年5月)11頁右図「日本・米国・欧州企業の主要企業のPBR分布」参照。数値は2022年3月時点。

***************************************************************

※当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

※当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。

※当資料では事例として特定の企業や銘柄に触れる場合がありますが、特定の有価証券への投資を推奨するものではなく、また当社ファンドが当該有価証券に投資することを保証するものではありません。上記は過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。