ウィークリーレポート・マンスリーレポート

ウィークリーレポート・マンスリーレポート

印刷する場合はこちらをご利用ください。▶ PDF版を表示

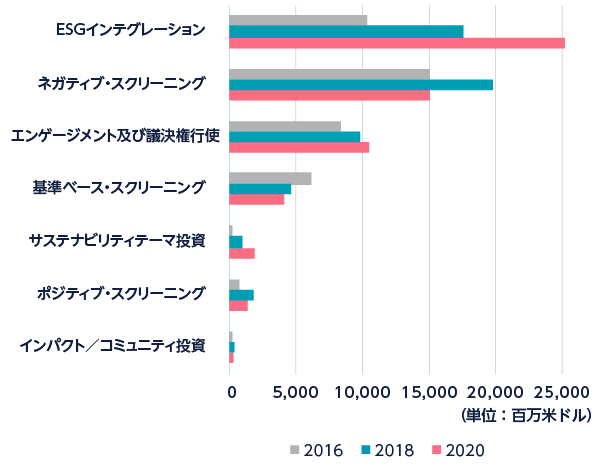

国際団体のGlobal Sustainable Investment Alliance(GSIA)が2020年に発表したGlobal Sustainable Investment Review 2020によると、グローバルでのESG投資の金額は2020年には35.3兆ドルと全運用資産の4割弱に達し、ESG要素を考慮する投資手法が主流になっていることが示された。さらにGSIAではESG投資をインパクト投資やネガティブ・スクリーニングなど7カテゴリーに分類し、それぞれの増減も示している(図表4参照)。これを見ると、投資判断にESG要素を考慮に入れるESGインテグレーションや、エンゲージメント及び議決権行使を活用する手法の投資額が伸びていることが示されている。世界的にESG要素を考慮に入れた投資活動が活発に行われていることが分かる。

図表4:カテゴリ別ESG投資の推移

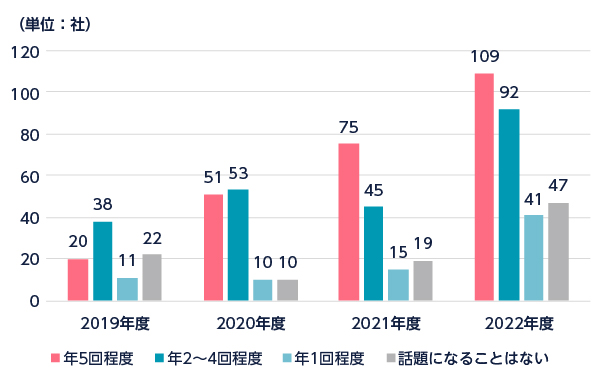

企業のパフォーマンスの改善を目的として、投資先企業の情報開示を基に、投資家が企業統治や気候変動、経営戦略といった特定テーマについてそれらの企業と対話を行うことをエンゲージメント活動と呼ばれる。近年、このエンゲージメント活動が気候変動等のESG課題の深刻化を背景に、活発に実施されるようになっている。例えば、TCFDコンソーシアムが毎年実施している会員企業向けのアンケート調査結果では、気候関連情報開示に関してのエンゲージメントが年5回以上実施されると回答した企業は回答企業全体の4割弱を占めることが示されている。現在、気候変動に基づくエンゲージメントが活発に実施されているだけでなく、ここ数年で急速に普及していることが伺われる(図表5 参照)。

図表5:金融機関等との対話で気候変動に関する情報開示が話題となる頻度

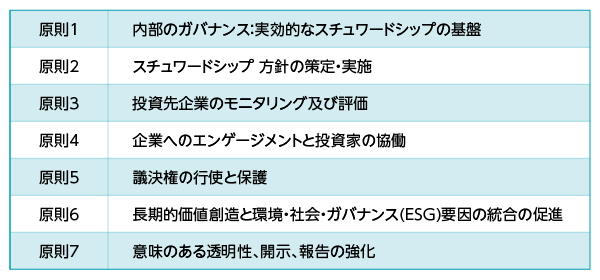

こうしたエンゲージメントなど機関投資家のあるべき姿についての指針を定めたものがスチュワードシップ・コードである。スチュワードとは財産管理人の意味を持つ英語であり、機関投資家がエンゲージメントなどを通じて、投資先企業の企業価値向上や持続的な成長を促すことにより顧客(受益者)の中長期的な投資リターンの拡大を図る責任のことを「スチュワードシップ責任」と呼ぶようになった。

国際コーポレートガバナンスネットワーク(以下、ICGN)は、投資家のスチュワードシップ責任・方針・プロセスにおけるベストプラクティスの普及を目的に、「ICGNグローバル・スチュワードシップ原則」を2016年の年次総会で採択した。同原則は7つの原則から成り、スチュワードシップのあるべき行動原則を規定している(図表6参照)。

ICGNは、1995年に英米の機関投資家を中心にコーポレートガバナンスに関して意見交換を行うことをも目的に設立された国際団体である。各国の機関投資家が参画するコーポレートガバナンスに関する世界的な権威であり、同原則は、機関投資家が投資先とのエンゲージメントを実施する上で遵守すべき世界的な基準となっている。SMTAMは、日系の運用機関として唯一、2021年9月より理事に就任し、ICGNの活動に指導的な立場でその活動にコミットし、グローバルな観点から日本のコーポレートガバナンスの改善・向上に貢献している。

図表6:ICGNのグローバル・スチュワードシップ原則

この原則で注目するべきは原則6の「長期的価値創造と環境・社会・ガバナンス(以下、ESG)要因の統合の促進」である。ICGNは、スチュワードシップ責任として「投資家は企業の長期的な業績と持続的な成功の促進に努め、マテリアルなESGの要因を投資判断とスチュワードシップ活動に統合すべきである」と規定している。顧客(受益者)の中長期的な投資リターンの拡大を図る責任であるスチュワードシップ責任にESG要素が位置づけられたことは、グローバルにESG要素、すなわちサステナビリティ関連情報が投資家として投資を検討する際に必須の検討項目となったことを意味する。

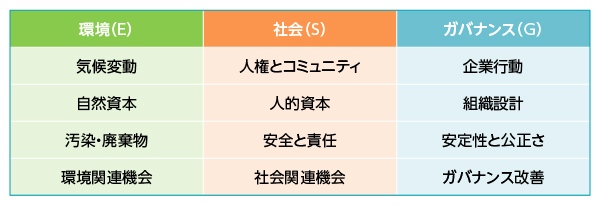

SMTAMでは、投資先の企業価値向上や持続的成長を促進するうえで重要であると考えるESG課題を環境からガバナンスまで12のESGマテリアリティとして特定し、SMTAMが行う投資先のESG評価、エンゲージメント活動や議決権行使判断に反映している。更に、エンゲージメント活動においては、SMTAMが重要と判断するマテリアリティを基に、中長期的に投資先企業の価値向上につなげるべく行動変容を促すよう粘り強く実施している(図表7参照)。

図表7:SMTAMが設定するESGマテリアリティ

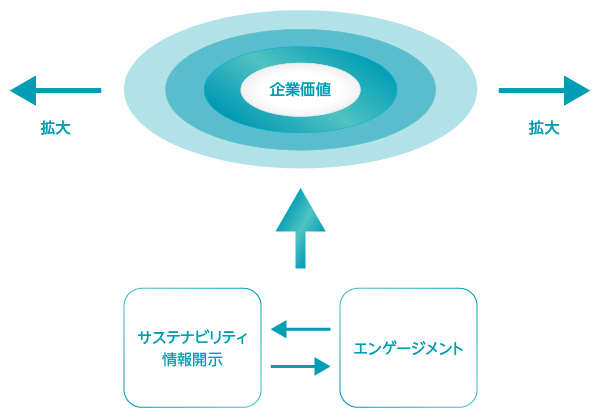

こうしたエンゲージメントには企業によるサステナビリティ関連の情報開示が必要不可欠である。世界的にサステナビリティ情報開示が上述した世界的な潮流の中で急速に広がっており、そのことが更にエンゲージメントを活発化させるという好循環が今まさに起きている(図表8参照)。こうした好循環を最終的に企業価値の拡大につなげることが機関投資家に課せられた課題となっている。

図表8:情報開示とエンゲージメントの好循環のイメージ

サステナビリティ情報開示とエンゲージメント活動はいわば車の両輪の関係にある。スチュワードシップ責任にESG要素の考慮が組み込まれたことを契機に、機関投資家は、投資先企業の中長期的な企業価値の実現のためにESG要素が経営計画に反映されているかの把握、それがいかに企業価値向上に貢献しているかを示すことが強く問われることとなった。換言すれば、企業にとってはサステナビリティ情報開示やその説明の巧拙が企業価値に影響を与える時代が到来していると言えよう。

日本では、サステナビリティ基準委員会(SSBJ)が、ISSBによって発表予定のIFRS SXを基に2025年に向け日本版サステナビリティ開示基準の導入を計画している。企業は、サステナビリティ情報を開示するだけでなく、開示した情報を活用して、どのように企業価値向上につながるかを自分の言葉として説明することがますます求められることなろう。

***************************************************************

※当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

※当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。

※当資料では事例として特定の企業や銘柄に触れる場合がありますが、特定の有価証券への投資を推奨するものではなく、また当社ファンドが当該有価証券に投資することを保証するものではありません。上記は過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。

印刷する場合はこちらをご利用ください。▶ PDF版を表示

国際団体のGlobal Sustainable Investment Alliance(GSIA)が2020年に発表したGlobal Sustainable Investment Review 2020によると、グローバルでのESG投資の金額は2020年には35.3兆ドルと全運用資産の4割弱に達し、ESG要素を考慮する投資手法が主流になっていることが示された。さらにGSIAではESG投資をインパクト投資やネガティブ・スクリーニングなど7カテゴリーに分類し、それぞれの増減も示している(図表4参照)。これを見ると、投資判断にESG要素を考慮に入れるESGインテグレーションや、エンゲージメント及び議決権行使を活用する手法の投資額が伸びていることが示されている。世界的にESG要素を考慮に入れた投資活動が活発に行われていることが分かる。

図表4:カテゴリ別ESG投資の推移

企業のパフォーマンスの改善を目的として、投資先企業の情報開示を基に、投資家が企業統治や気候変動、経営戦略といった特定テーマについてそれらの企業と対話を行うことをエンゲージメント活動と呼ばれる。近年、このエンゲージメント活動が気候変動等のESG課題の深刻化を背景に、活発に実施されるようになっている。例えば、TCFDコンソーシアムが毎年実施している会員企業向けのアンケート調査結果では、気候関連情報開示に関してのエンゲージメントが年5回以上実施されると回答した企業は回答企業全体の4割弱を占めることが示されている。現在、気候変動に基づくエンゲージメントが活発に実施されているだけでなく、ここ数年で急速に普及していることが伺われる(図表5 参照)。

図表5:金融機関等との対話で気候変動に関する情報開示が話題となる頻度

こうしたエンゲージメントなど機関投資家のあるべき姿についての指針を定めたものがスチュワードシップ・コードである。スチュワードとは財産管理人の意味を持つ英語であり、機関投資家がエンゲージメントなどを通じて、投資先企業の企業価値向上や持続的な成長を促すことにより顧客(受益者)の中長期的な投資リターンの拡大を図る責任のことを「スチュワードシップ責任」と呼ぶようになった。

国際コーポレートガバナンスネットワーク(以下、ICGN)は、投資家のスチュワードシップ責任・方針・プロセスにおけるベストプラクティスの普及を目的に、「ICGNグローバル・スチュワードシップ原則」を2016年の年次総会で採択した。同原則は7つの原則から成り、スチュワードシップのあるべき行動原則を規定している(図表6参照)。

ICGNは、1995年に英米の機関投資家を中心にコーポレートガバナンスに関して意見交換を行うことをも目的に設立された国際団体である。各国の機関投資家が参画するコーポレートガバナンスに関する世界的な権威であり、同原則は、機関投資家が投資先とのエンゲージメントを実施する上で遵守すべき世界的な基準となっている。SMTAMは、日系の運用機関として唯一、2021年9月より理事に就任し、ICGNの活動に指導的な立場でその活動にコミットし、グローバルな観点から日本のコーポレートガバナンスの改善・向上に貢献している。

図表6:ICGNのグローバル・スチュワードシップ原則

この原則で注目するべきは原則6の「長期的価値創造と環境・社会・ガバナンス(以下、ESG)要因の統合の促進」である。ICGNは、スチュワードシップ責任として「投資家は企業の長期的な業績と持続的な成功の促進に努め、マテリアルなESGの要因を投資判断とスチュワードシップ活動に統合すべきである」と規定している。顧客(受益者)の中長期的な投資リターンの拡大を図る責任であるスチュワードシップ責任にESG要素が位置づけられたことは、グローバルにESG要素、すなわちサステナビリティ関連情報が投資家として投資を検討する際に必須の検討項目となったことを意味する。

SMTAMでは、投資先の企業価値向上や持続的成長を促進するうえで重要であると考えるESG課題を環境からガバナンスまで12のESGマテリアリティとして特定し、SMTAMが行う投資先のESG評価、エンゲージメント活動や議決権行使判断に反映している。更に、エンゲージメント活動においては、SMTAMが重要と判断するマテリアリティを基に、中長期的に投資先企業の価値向上につなげるべく行動変容を促すよう粘り強く実施している(図表7参照)。

図表7:SMTAMが設定するESGマテリアリティ

こうしたエンゲージメントには企業によるサステナビリティ関連の情報開示が必要不可欠である。世界的にサステナビリティ情報開示が上述した世界的な潮流の中で急速に広がっており、そのことが更にエンゲージメントを活発化させるという好循環が今まさに起きている(図表8参照)。こうした好循環を最終的に企業価値の拡大につなげることが機関投資家に課せられた課題となっている。

図表8:情報開示とエンゲージメントの好循環のイメージ

サステナビリティ情報開示とエンゲージメント活動はいわば車の両輪の関係にある。スチュワードシップ責任にESG要素の考慮が組み込まれたことを契機に、機関投資家は、投資先企業の中長期的な企業価値の実現のためにESG要素が経営計画に反映されているかの把握、それがいかに企業価値向上に貢献しているかを示すことが強く問われることとなった。換言すれば、企業にとってはサステナビリティ情報開示やその説明の巧拙が企業価値に影響を与える時代が到来していると言えよう。

日本では、サステナビリティ基準委員会(SSBJ)が、ISSBによって発表予定のIFRS SXを基に2025年に向け日本版サステナビリティ開示基準の導入を計画している。企業は、サステナビリティ情報を開示するだけでなく、開示した情報を活用して、どのように企業価値向上につながるかを自分の言葉として説明することがますます求められることなろう。

***************************************************************

※当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

※当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。

※当資料では事例として特定の企業や銘柄に触れる場合がありますが、特定の有価証券への投資を推奨するものではなく、また当社ファンドが当該有価証券に投資することを保証するものではありません。上記は過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。