ウィークリーレポート・マンスリーレポート

ウィークリーレポート・マンスリーレポート

印刷する場合はこちらをご利用ください。▶ PDF版を表示

こうした中、投資の世界においても、高排出産業や企業に対する取り組みの違いが明らかになりつつある。近年、金融機関では、石炭を燃料とする発電事業等への新規融資を停止する動きが広まっている。兵器製造や危険薬物の販売といった社会通念上望ましくない製品やサービスを提供する企業に対して投融資は行わない、または投融資資金を引き揚げる(ダイベストメント)といった動きは欧米の機関投資家を中心に従来から実施されてきたが、気候変動分野においても、金融機関が資金の流れを調整することで脱炭素化に好ましくない事業に対して圧力をかける動きが広がりつつある。

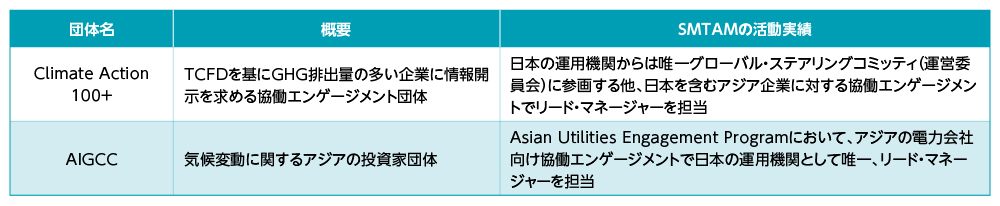

しかしながら、こうした資金の引き揚げや、投資対象からの除外は投資企業との関係が途切れてしまい、高排出産業や企業の長期にわたるトランジションを支援するという観点では適した投資姿勢ではないため、当社は投資先企業とのエンゲージメント(対話)を通じて、脱炭素に向けた行動変容を促す戦略を取っている。さらに、一機関投資家による個別の取り組みでは投融資先企業への訴求力に欠ける場合もあるため、当社と考えを同じくする投資家と連携して投融資先企業に働きかける協働エンゲージメントという手法も用い、国内外の企業に対して脱炭素社会へのトランジションに向けた行動変容を促すエンゲージメントを長年にわたり展開している(図表4)。

図表4:気候変動等に係るSMTAMの協働エンゲージメント活動

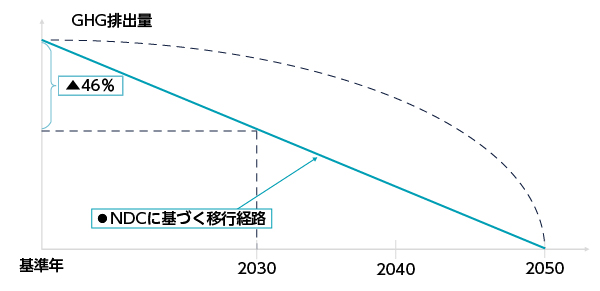

日本政府が策定した「国が決定する貢献(NDC)」における削減目標においては、2030年時点でGHG排出量を基準年(2013年)比46%減少、2050年に実質ゼロとする直線的なトランジションパス(移行経路)を想定していることから、多くの企業は2030年の削減目標を政府目標に則る形で設定している。しかし、技術開発や新生産技術の導入効果は短期的には限定的で、時間の経過とともに加速度的に現れることが多い。よって、業種や企業によっては、直線的な移行経路ではなく、2030年以降、開発した技術や生産方式が大きな効果を発揮することで加速度的にGHG排出量の削減が進み、2050年にはカーボンニュートラルが実現されるというローマ字のJを逆にした「逆Jカーブ」経路が妥当とする考え方もある(図表5)。例えば鉄鋼産業では2030年までは電炉やアンモニア混焼等の既存技術の組み合わせでGHG排出量の削減に取り組み、2030年以降導入が見込まれる直接還元法により急速にGHG排出量が削減される移行経路を描いている。自動車産業においても電気自動車や水素自動車の転換に関しては、交通インフラ整備が整備される2030年以降、急速に普及する移行経路を想定している。

一方欧米では、世界全体の炭素予算が逼迫する中、迅速にトランジションを推進する立場をとる投資家も多く、最終的に技術開発でカーボンニュートラルを実現する日本の考え方には厳しい目が向けられている。この議論は現在進行中であり、結論は出ていない。企業の選択肢を狭めることが企業価値の観点からも得策ではない一方、気候変動の影響はますます顕在化しつつあり、投資家として非常に難しい判断を求められている。一つ確実に言えることは、脱炭素化社会の実現にはファイナンスの動員が不可欠であり、高排出産業を含めたトランジションに貢献するプロジェクトや企業を粘り強く支援していくことがトランジションの成否を握るということである。ファイナンスとプロジェクトは表裏一体であり、どちらかが欠けてしまってもトランジションは成功しない。この意味で企業、金融機関はトランジションという航海に向かう船に乗っているクルーであり、運命共同体とも言えよう。

図表5:トランジション経路の考え方

(出所)SMTAM作成

(出所)SMTAM作成政府もトランジション・ファイナンスの拡大に向け、さまざまな施策を打ち出している。例えば、2022年10月に環境省主導でグリーン・ファイナンスを専門に供給する「脱炭素化支援機構」が設立され、200億円の出資金を呼び水に1,000億円規模の脱炭素事業の実現を目指す予定である。経済産業省では既に2兆円規模でグリーン基金を導入し、カーボンニュートラル実現に必要とされる企業の研究開発を後押ししている。また、同省は2022年5月に発表した「クリーンエネルギー戦略」にて、2050年にカーボンニュートラル実現のための必要投資金額を年間17兆円と試算し、2030年までに累計150兆円の脱炭素関連投資が必要と発表している。さらに、こうした脱炭素関連の投資を促進するための債務保証等を提供するGX推進機構を2024年に設立するといった報道もなされている。このようにトランジション・ファイナンスに係る市場整備の動きも着実に進展している。トランジション・ファイナンスは産業のトランジションを促す必要不可欠な役割を果たすだけでなく、新たな投資機会の創出など、経済や金融市場の活性化にも貢献することが期待される注目トピックスであると言えよう。

***************************************************************

※当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

※当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。

※当資料では事例として特定の企業や銘柄に触れる場合がありますが、特定の有価証券への投資を推奨するものではなく、また当社ファンドが当該有価証券に投資することを保証するものではありません。上記は過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。

印刷する場合はこちらをご利用ください。▶ PDF版を表示

こうした中、投資の世界においても、高排出産業や企業に対する取り組みの違いが明らかになりつつある。近年、金融機関では、石炭を燃料とする発電事業等への新規融資を停止する動きが広まっている。兵器製造や危険薬物の販売といった社会通念上望ましくない製品やサービスを提供する企業に対して投融資は行わない、または投融資資金を引き揚げる(ダイベストメント)といった動きは欧米の機関投資家を中心に従来から実施されてきたが、気候変動分野においても、金融機関が資金の流れを調整することで脱炭素化に好ましくない事業に対して圧力をかける動きが広がりつつある。

しかしながら、こうした資金の引き揚げや、投資対象からの除外は投資企業との関係が途切れてしまい、高排出産業や企業の長期にわたるトランジションを支援するという観点では適した投資姿勢ではないため、当社は投資先企業とのエンゲージメント(対話)を通じて、脱炭素に向けた行動変容を促す戦略を取っている。さらに、一機関投資家による個別の取り組みでは投融資先企業への訴求力に欠ける場合もあるため、当社と考えを同じくする投資家と連携して投融資先企業に働きかける協働エンゲージメントという手法も用い、国内外の企業に対して脱炭素社会へのトランジションに向けた行動変容を促すエンゲージメントを長年にわたり展開している(図表4)。

図表4:気候変動等に係るSMTAMの協働エンゲージメント活動

日本政府が策定した「国が決定する貢献(NDC)」における削減目標においては、2030年時点でGHG排出量を基準年(2013年)比46%減少、2050年に実質ゼロとする直線的なトランジションパス(移行経路)を想定していることから、多くの企業は2030年の削減目標を政府目標に則る形で設定している。しかし、技術開発や新生産技術の導入効果は短期的には限定的で、時間の経過とともに加速度的に現れることが多い。よって、業種や企業によっては、直線的な移行経路ではなく、2030年以降、開発した技術や生産方式が大きな効果を発揮することで加速度的にGHG排出量の削減が進み、2050年にはカーボンニュートラルが実現されるというローマ字のJを逆にした「逆Jカーブ」経路が妥当とする考え方もある(図表5)。例えば鉄鋼産業では2030年までは電炉やアンモニア混焼等の既存技術の組み合わせでGHG排出量の削減に取り組み、2030年以降導入が見込まれる直接還元法により急速にGHG排出量が削減される移行経路を描いている。自動車産業においても電気自動車や水素自動車の転換に関しては、交通インフラ整備が整備される2030年以降、急速に普及する移行経路を想定している。

一方欧米では、世界全体の炭素予算が逼迫する中、迅速にトランジションを推進する立場をとる投資家も多く、最終的に技術開発でカーボンニュートラルを実現する日本の考え方には厳しい目が向けられている。この議論は現在進行中であり、結論は出ていない。企業の選択肢を狭めることが企業価値の観点からも得策ではない一方、気候変動の影響はますます顕在化しつつあり、投資家として非常に難しい判断を求められている。一つ確実に言えることは、脱炭素化社会の実現にはファイナンスの動員が不可欠であり、高排出産業を含めたトランジションに貢献するプロジェクトや企業を粘り強く支援していくことがトランジションの成否を握るということである。ファイナンスとプロジェクトは表裏一体であり、どちらかが欠けてしまってもトランジションは成功しない。この意味で企業、金融機関はトランジションという航海に向かう船に乗っているクルーであり、運命共同体とも言えよう。

図表5:トランジション経路の考え方

(出所)SMTAM作成政府もトランジション・ファイナンスの拡大に向け、さまざまな施策を打ち出している。例えば、2022年10月に環境省主導でグリーン・ファイナンスを専門に供給する「脱炭素化支援機構」が設立され、200億円の出資金を呼び水に1,000億円規模の脱炭素事業の実現を目指す予定である。経済産業省では既に2兆円規模でグリーン基金を導入し、カーボンニュートラル実現に必要とされる企業の研究開発を後押ししている。また、同省は2022年5月に発表した「クリーンエネルギー戦略」にて、2050年にカーボンニュートラル実現のための必要投資金額を年間17兆円と試算し、2030年までに累計150兆円の脱炭素関連投資が必要と発表している。さらに、こうした脱炭素関連の投資を促進するための債務保証等を提供するGX推進機構を2024年に設立するといった報道もなされている。このようにトランジション・ファイナンスに係る市場整備の動きも着実に進展している。トランジション・ファイナンスは産業のトランジションを促す必要不可欠な役割を果たすだけでなく、新たな投資機会の創出など、経済や金融市場の活性化にも貢献することが期待される注目トピックスであると言えよう。

***************************************************************

※当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

※当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。

※当資料では事例として特定の企業や銘柄に触れる場合がありますが、特定の有価証券への投資を推奨するものではなく、また当社ファンドが当該有価証券に投資することを保証するものではありません。上記は過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。