ウィークリーレポート・マンスリーレポート

ウィークリーレポート・マンスリーレポート

印刷する場合はこちらをご利用ください。▶ PDF版を表示

豊かな自然の恵みは人々の日常生活や経済活動に幅広く利用され、社会や経済活動の基盤となっている。こうした自然の恵みは、天然資源(植物、動物、空気、水、土、鉱物など)として利用され、人々に便益をもたらし、社会・経済活動を支えてきた半面、無料または安価に使える資源として過剰な利用を招き環境汚染や、近年では、気候変動といった形で深刻な影響をもたらしている。こうした動きを契機に、天然資源を財産としてストック、すなわち「自然資本」として捉え、資本市場を通じて積極的に評価・管理する動きが胎動している。本稿では自然資本に対する資本市場の貢献の可能性について概説する。

自然資本とは何か?環境省の「環境白書・循環型社会白書・生物多様性白書(2014年版)」は、自然資本を「森林、土壌、水、大気、生物資源など自然によって形成される資本(=ストック)」と定義している。さらに、世界経済フォーラム(WEF)のレポート「New Nature Economy Report 2020」では、「世界の国内総生産(GDP)の半分超にあたる44兆米ドルの経済活動が自然資本に依存している」と試算されている。また、WEFは自然資本を有効活用することで「2030年までに年間約10兆米ドル規模の付加価値が生まれ、約4億人に達する雇用創出効果の可能性がある」とも分析している。このように、経済システムや金融市場が、自然資本などから大きく恩恵を得ているだけでなく、更なる経済成長の基でもあると言える。

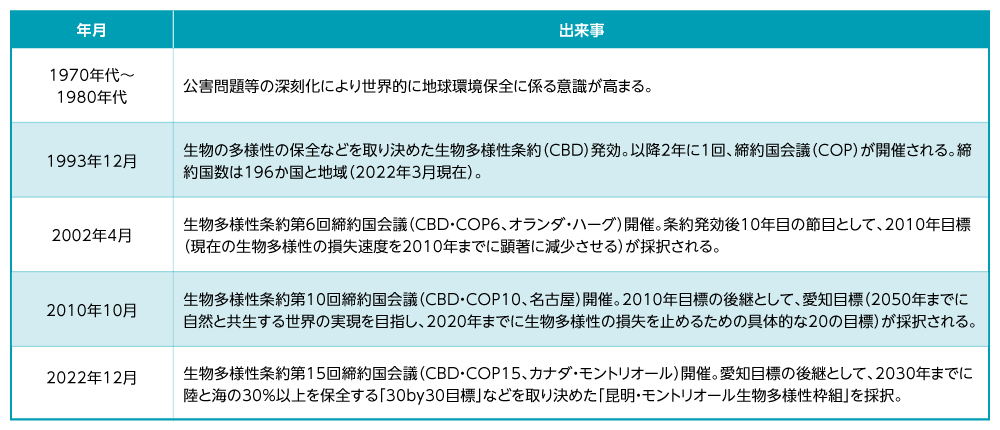

経済活動は公害問題に代表されるように、自然資本に対してマイナスに働くことが多いと言える。自然資本の毀損が今後の経済成長にも悪影響をもたらすとの懸念、自然資本と経済活動の共生を求める声の世界的な広がりから、1993年に生物多様性条約(CBD)が発効し、以降、加盟国間で計15回の締約国会議(COP)が開催されている。特に2022年12月にカナダ・モントリオールで開催された第15回締約国会議(CBD-COP15)において2010年の「愛知目標」に代わる「昆明・モントリオール生物多様性枠組」が取り決められ、2030年をゴールとして23の目標が設定された。注目は「ターゲット3:2030年までに陸域・淡水域・海域の30%を人と自然の共生する地域として管理・保全する」という「30by30」と呼ばれる目標である。愛知目標における「陸域の17%、海域の10%を保護地域とする」との目標から大きく水準が引き上げられるなど野心的な目標が設定された。こうした目標設定には、企業が自然資本について考え、行動を起こす機会となることに対する期待も込められている。

図表1 生物多様性条約の変遷

企業活動と自然資本が相互に及ぼす影響について投資家をはじめとするステークホルダーが評価するには、それを数値などで表現するフレームワークが必要となる。このような見える化のニーズは気候変動による影響の拡大を契機に急速に増加し、自然資本関連財務情報タスクフォース(TNFD)の設立につながった。TNFDは2019年にWWFなどの国際団体により、ネイチャーポジティブの思想を基に設立された団体であり、当社は2020年9月から準備会議である非公式ワーキング・グループに本邦唯一の運用機関として参加し、枠組み整備から今後の運営方法の議論を通じてTNFDの発足に貢献している。

TNFDは、気候関連財務情報タスクフォース(TCFD)が提案したガバナンス、戦略、リスク管理、指標と目標という情報開示フレームワークを参考に、企業等が自然資本に関するリスクや機会などの情報を開示するためのフレームワークであり、2023年年9月18日に最終提言(ver1.0)を発表している。世界で1,120(2023年6月現在)に達する企業や団体がTNFDに参画しており、日本においてもTNFDレポートの形で、自社ビジネスにおける自然資本の影響を開示する企業が出始めるなど、投資家等から注目を集めている。

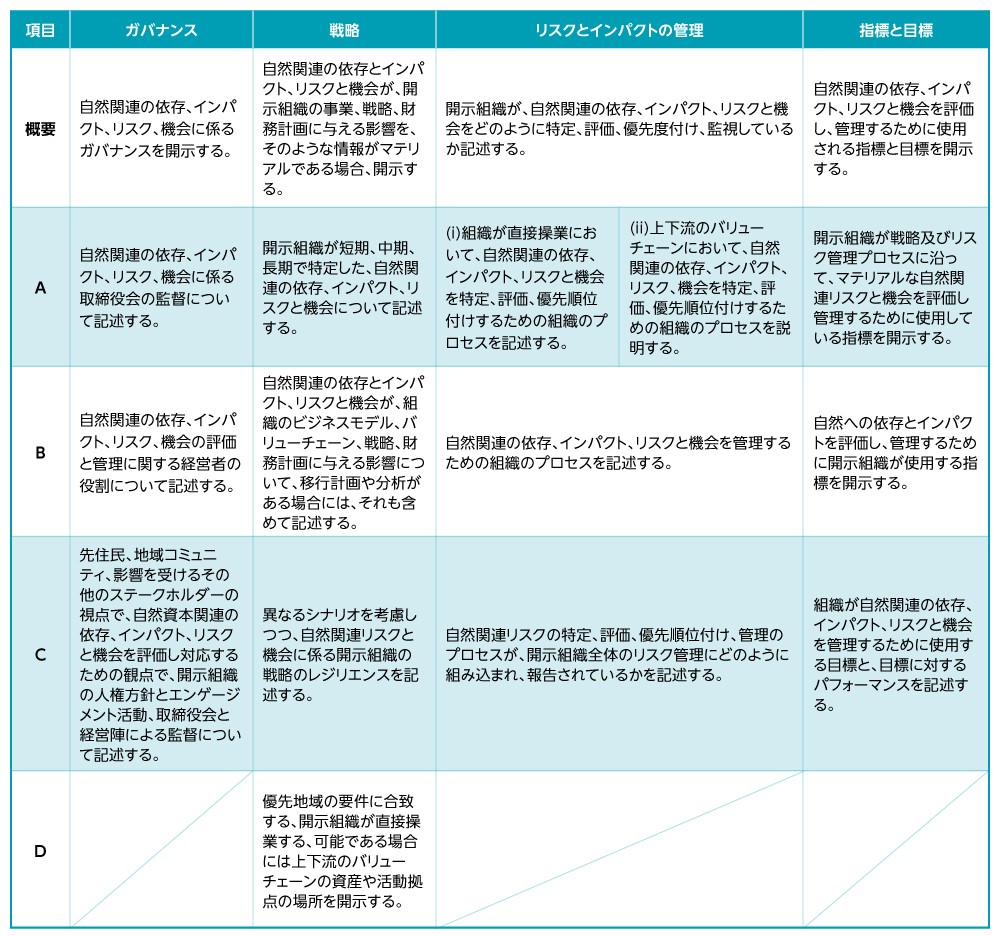

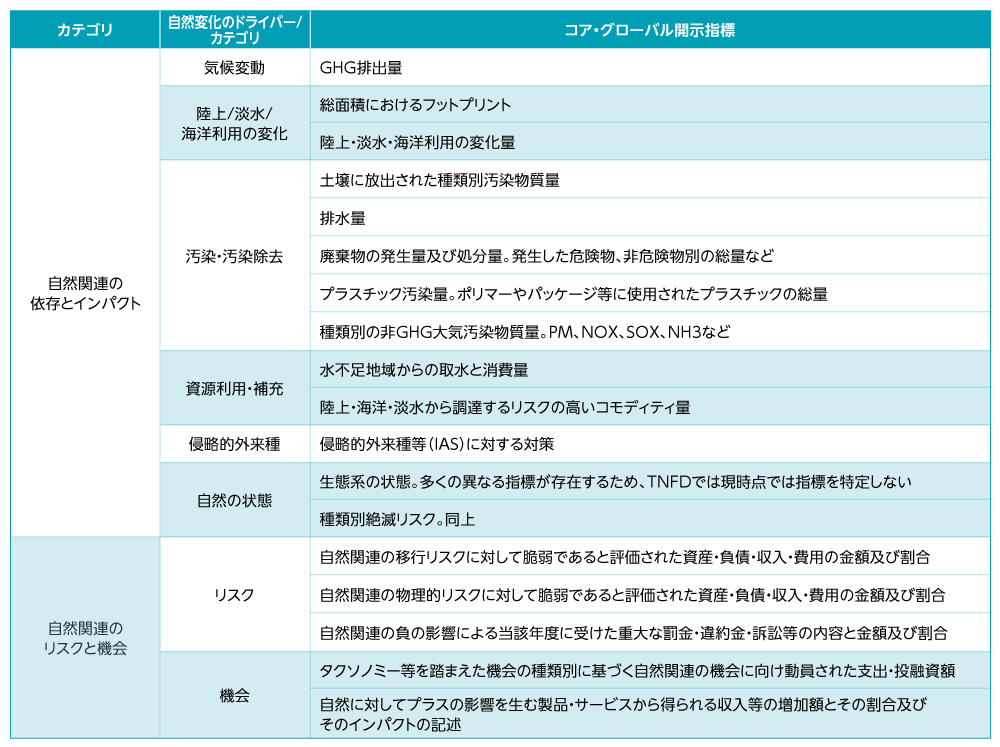

TNFDは、事業活動で利用した自然資本を喪失した際に生じる物理リスク、規制強化を主因とする移行リスク、生態系破壊に起因するシステミックリスクなどによる財務影響や、企業の事業活動が自然環境に与える将来的な影響を、シナリオ分析に基づき分析し開示することを推奨している。さらに、生態系は地域によって状態が異なり、それを測るための指標も多岐にわたることから、TNFDフレームワークは複数の指標の活用を前提としている。このため、情報開示側である企業にもより多角的な視点が求められることも、このフレームワークの特徴と言える。具体的には14の開示推奨項目を基に、全てのセクターで共通して開示が求められる「コア・グローバル指標」として、依存とインパクトに関する指標とリスクと機会に関する指標の活用を提案している(図表2、3)。企業は自らの事業のマテリアリティに応じてこれらからいくつか指標を選び、開示することが推奨されている。

図表2 TNFD開示推奨項目

図表3 TNFDコア・グローバル指標

また、世界的なサステナビリティ情報開のルールセッターである国際サステナビリティ基準審議会(ISSB)が、2023年5月に、気候変動の次の開示基準のテーマとして生物多様性、人的資本、人権を挙げたように、自然資本に関連したテーマが気候変動の次に取り組むべき情報開示テーマの候補とされている。また、ISSBはTNFDが最終提案書を発表した際、ホームページ上で将来的にTNFDを参照する方向にあるとコメントするなど、自然資本に係る情報開示ではTNFDとの連携を強める姿勢を見せている。さらに、欧州で2023年7月に最終化された欧州サステナビリティ報告基準(ESRS)では、既に開示対象分野に「汚染」、「水と海洋資源」、「生物多様性と生態系」、「資源利用と循環経済」など自然資本に関連したテーマが含まれている。このように気候変動に続き、自然資本についても世界的に情報開示フレームワークが着々と整備されつつある。

印刷する場合はこちらをご利用ください。▶ PDF版を表示

豊かな自然の恵みは人々の日常生活や経済活動に幅広く利用され、社会や経済活動の基盤となっている。こうした自然の恵みは、天然資源(植物、動物、空気、水、土、鉱物など)として利用され、人々に便益をもたらし、社会・経済活動を支えてきた半面、無料または安価に使える資源として過剰な利用を招き環境汚染や、近年では、気候変動といった形で深刻な影響をもたらしている。こうした動きを契機に、天然資源を財産としてストック、すなわち「自然資本」として捉え、資本市場を通じて積極的に評価・管理する動きが胎動している。本稿では自然資本に対する資本市場の貢献の可能性について概説する。

自然資本とは何か?環境省の「環境白書・循環型社会白書・生物多様性白書(2014年版)」は、自然資本を「森林、土壌、水、大気、生物資源など自然によって形成される資本(=ストック)」と定義している。さらに、世界経済フォーラム(WEF)のレポート「New Nature Economy Report 2020」では、「世界の国内総生産(GDP)の半分超にあたる44兆米ドルの経済活動が自然資本に依存している」と試算されている。また、WEFは自然資本を有効活用することで「2030年までに年間約10兆米ドル規模の付加価値が生まれ、約4億人に達する雇用創出効果の可能性がある」とも分析している。このように、経済システムや金融市場が、自然資本などから大きく恩恵を得ているだけでなく、更なる経済成長の基でもあると言える。

経済活動は公害問題に代表されるように、自然資本に対してマイナスに働くことが多いと言える。自然資本の毀損が今後の経済成長にも悪影響をもたらすとの懸念、自然資本と経済活動の共生を求める声の世界的な広がりから、1993年に生物多様性条約(CBD)が発効し、以降、加盟国間で計15回の締約国会議(COP)が開催されている。特に2022年12月にカナダ・モントリオールで開催された第15回締約国会議(CBD-COP15)において2010年の「愛知目標」に代わる「昆明・モントリオール生物多様性枠組」が取り決められ、2030年をゴールとして23の目標が設定された。注目は「ターゲット3:2030年までに陸域・淡水域・海域の30%を人と自然の共生する地域として管理・保全する」という「30by30」と呼ばれる目標である。愛知目標における「陸域の17%、海域の10%を保護地域とする」との目標から大きく水準が引き上げられるなど野心的な目標が設定された。こうした目標設定には、企業が自然資本について考え、行動を起こす機会となることに対する期待も込められている。

図表1 生物多様性条約の変遷

企業活動と自然資本が相互に及ぼす影響について投資家をはじめとするステークホルダーが評価するには、それを数値などで表現するフレームワークが必要となる。このような見える化のニーズは気候変動による影響の拡大を契機に急速に増加し、自然資本関連財務情報タスクフォース(TNFD)の設立につながった。TNFDは2019年にWWFなどの国際団体により、ネイチャーポジティブの思想を基に設立された団体であり、当社は2020年9月から準備会議である非公式ワーキング・グループに本邦唯一の運用機関として参加し、枠組み整備から今後の運営方法の議論を通じてTNFDの発足に貢献している。

TNFDは、気候関連財務情報タスクフォース(TCFD)が提案したガバナンス、戦略、リスク管理、指標と目標という情報開示フレームワークを参考に、企業等が自然資本に関するリスクや機会などの情報を開示するためのフレームワークであり、2023年年9月18日に最終提言(ver1.0)を発表している。世界で1,120(2023年6月現在)に達する企業や団体がTNFDに参画しており、日本においてもTNFDレポートの形で、自社ビジネスにおける自然資本の影響を開示する企業が出始めるなど、投資家等から注目を集めている。

TNFDは、事業活動で利用した自然資本を喪失した際に生じる物理リスク、規制強化を主因とする移行リスク、生態系破壊に起因するシステミックリスクなどによる財務影響や、企業の事業活動が自然環境に与える将来的な影響を、シナリオ分析に基づき分析し開示することを推奨している。さらに、生態系は地域によって状態が異なり、それを測るための指標も多岐にわたることから、TNFDフレームワークは複数の指標の活用を前提としている。このため、情報開示側である企業にもより多角的な視点が求められることも、このフレームワークの特徴と言える。具体的には14の開示推奨項目を基に、全てのセクターで共通して開示が求められる「コア・グローバル指標」として、依存とインパクトに関する指標とリスクと機会に関する指標の活用を提案している(図表2、3)。企業は自らの事業のマテリアリティに応じてこれらからいくつか指標を選び、開示することが推奨されている。

図表2 TNFD開示推奨項目

図表3 TNFDコア・グローバル指標

また、世界的なサステナビリティ情報開のルールセッターである国際サステナビリティ基準審議会(ISSB)が、2023年5月に、気候変動の次の開示基準のテーマとして生物多様性、人的資本、人権を挙げたように、自然資本に関連したテーマが気候変動の次に取り組むべき情報開示テーマの候補とされている。また、ISSBはTNFDが最終提案書を発表した際、ホームページ上で将来的にTNFDを参照する方向にあるとコメントするなど、自然資本に係る情報開示ではTNFDとの連携を強める姿勢を見せている。さらに、欧州で2023年7月に最終化された欧州サステナビリティ報告基準(ESRS)では、既に開示対象分野に「汚染」、「水と海洋資源」、「生物多様性と生態系」、「資源利用と循環経済」など自然資本に関連したテーマが含まれている。このように気候変動に続き、自然資本についても世界的に情報開示フレームワークが着々と整備されつつある。