ウィークリーレポート・マンスリーレポート

ウィークリーレポート・マンスリーレポート

印刷する場合はこちらをご利用ください。▶ PDF版を表示

はじめに

NISA(少額投資非課税制度)が、2024年1月から改正されるのをご存じでしょうか?

通常、投資信託などの金融商品に投資をした場合、これらを売却して得た利益には約20%の税金がかかりますが、NISAはその税金が0円になる(非課税になる)お得な制度です。

2024年1月からは新NISAとして、より資産形成を後押ししてくれる制度に生まれ変わります。

この記事では、現行NISA(2023年までのNISAを指します。以下、同様。)と新NISAの違いや、利用する際のポイントを解説します。

【目次】

1. 2024年から始まる新NISAとは?

2. 現行NISAと新NISAの違い

2.1.制度が恒久化される

2.2.非課税保有期間が無期限になる

2.3.つみたて投資枠と成長投資枠の併用が可能に

2.4.年間投資枠が拡大する

2.5.非課税保有限度額が拡大する

2.6.枠の再利用が可能に

3. 新NISAの注目ポイント

4. 新NISAで購入可能なファンド

4.1.つみたて投資枠

4.2.成長投資枠

5. 新NISA利用時のシミュレーション

6. 新NISAの注意点

6.1.新NISA開始は2024年1月から

6.2.現行NISAは新NISAの外枠で運用が継続される

6.3.現行NISAから新NISAへのロールオーバーはできない

7.新NISAについてよくある質問

7.1.2023年からNISAを始めるより2024年の新NISAを待った方がいいですか?

7.2.新NISAの口座はどの金融機関がいいですか?

7.3.新NISAは何歳から始められますか?

通常、投資を通じて得た利益には預貯金の利息と同様に、約20%の税金がかかります。ところが、NISA口座を利用すればその税金がゼロになり、利益を全額受け取ることができます。

NISA制度は個人の資産形成を後押しするため2014年に創設されましたが、さらなる制度普及と使い勝手の向上を目指して、根本的な改正が行われ、2024年1月から「新NISA」として新たな制度となります。*1

改正後の新NISAは現行NISAと比べて、特に非課税保有期間の無期限化と、非課税投資枠の拡大が大きなポイントです。現行NISAのつみたてNISAが20年、一般NISAが5年という非課税で投資できる期間の制限がなくなって無期限となり、非課税で投資できる限度額も大幅に増額されます。

また、新NISAでは「つみたて投資枠」と「成長投資枠」の2つの投資枠が新たに設定されます。

| 項目 | つみたて投資枠※1 | 成長投資枠※1 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限化 | 無期限化 |

| 非課税保有限度額(総枠) | 1,800万円※2 | |

| 1,200万円(内数) | ||

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託※3 | 上場株式・投資信託等※4 |

| 対象年齢 | 18歳以上 | 18歳以上 |

| 現行制度との関係 | 2023年末までに現行の一般NISAおよびつみたてNISA制度において投資した商品は、新しい制度の外枠で、現行制度における非課税措置を適用※5 | |

※1 つみたて投資枠と成長投資枠は併用可

※2 薄価残高方式で管理(枠の再利用が可能)

※3 現行のつみたてNISA対象商品と同様

※4 ①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

※5 現行制度から新NISAへのロールオーバーは不可

*1 出所)金融庁 「NISAとは?」

では、現行NISAから新NISAへと改正されることによって、具体的にどういった点が変わるのかを詳しく見ていきましょう。

表2

| 項目 | 現行NISA | 新NISA | ||

|---|---|---|---|---|

| つみたてNISA※1 | 一般NISA※1 | つみたて投資枠※2 | 成長投資枠※2 | |

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税保有期間 | 20年間 | 5年間 | 無期限化 | 無期限化 |

| 非課税保有限度額(総枠) | 800万円※3 | 600万円※3 | 1,800万円※4 | |

| 1,200万円(内数) | ||||

| 口座開設期間 | 2023年まで | 2023年まで | 恒久化 | 恒久化 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託※5 | 上場株式・投資信託等 | 長期の積立・分散投資に適した一定の投資信託※6 | 上場株式・投資信託等※7 |

| 対象年齢 | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 |

| 現行NISA との関係 |

2023年末までに現行の一般NISAおよびつみたてNISA制度において投資した商品は、新しい制度の外枠で、現行制度における非課税措置を適用※8 | |||

※1 つみたてNISAと一般NISAは選択制

※2 つみたて投資枠と成長投資枠は併用可

※3 枠の再利用は不可

※4 薄価残高方式で管理(枠の再利用が可能)

※5 金融庁の基準を満たした投資信託に限定

※6 現行のつみたてNISA対象商品と同様

※7 ①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

※8 現行制度から新NISAへのロールオーバーは不可

まず、現行NISAは口座開設が2023年まで(非課税保有期間はつみたてNISAが2042年、一般NISAが2027年まで)という期間限定の制度でしたが、今回の改正で制度自体が恒久化されます。今回の改正で制度が恒久化され、長期の資産形成によりフィットしたした仕組みとなりました。*2

制度の恒久化に加え、現行NISAではつみたてNISAで20年、一般NISAで5年と限定されていた非課税保有期間が、新NISAではつみたて投資枠も成長投資枠も無期限となります。この改正によって売却して現金化をしたり、ロールオーバーという保有を継続する手続きが必要なくなり、長期の運用が可能となり、利便性が向上します。*2

現行NISAではつみたてNISAと一般NISAは併用ができず、どちらかを選択する形でしたが、新NISAではつみたて投資枠と成長投資枠の2つの併用が可能となり、よりご自身に合った投資ができるようになります。*2

新NISAではつみたて投資枠が120万円、成長投資枠が240万円、年間合計360万円まで投資することができます。現行NISAではつみたてNISAが年間40万円、一般NISAが120万円までだったので、より多くの投資が可能になります。*2

新NISAでは非課税保有限度額が1,800万円(成長投資枠は1,200万円)に拡大します。現行NISAではつみたてNISAで800万円、一般NISAで600万円だったので、大幅に限度額が拡大するといえます。*2

さらに、現行NISAでは一度使用した非課税枠は再利用できませんでしたが、今回の改正で、新NISAでは保有商品を売却して空いた枠の分を、年間投資枠の範囲内で翌年再利用できるようになります。いずれも購入したときの価格(簿価)でカウントされます。売却してすぐに枠が使えるわけではありませんが、効率よく資金を活用することができるようになります。*2

*2 出所)金融庁 「新しいNISA」

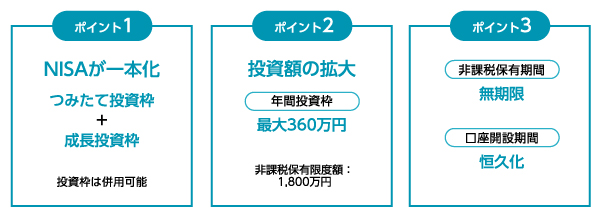

今回のNISA制度の改正で特に注目したいポイントは次の3点です。

現行NISAではつみたてNISAと一般NISAの併用ができませんでしたが、新NISAではつみたて投資枠と成長投資枠の併用が可能になります。つみたて投資枠120万円の範囲内で毎月積み立てをしながら、タイミングを見て成長投資枠240万円を使って一括購入を行うなど、自分のペースで投資を行うことができるようになるのです。

年間投資枠が合計360万円まで拡大されたのも、大きな改善点です。年間の投資枠が大幅に増額されたことでより使いごたえのある制度になったといえるでしょう。

さらに、最も大きいポイントはNISA制度が恒久化され、非課税保有期間が無期限になったことです。一般的に資産運用は運用期間が長ければ長いほど、収益が収益を生む「複利効果」が期待できます。*3今回の改正によって、資産形成を力強く後押しする制度になったといえるでしょう。

*3 出所)金融庁 「投資の基本」

表3

購入可能な商品の比較表

| つみたて投資枠 | 成長投資枠 |

|---|---|

| 長期の積立・分散投資に適した投資信託 | 上場株式・投資信託等(一部除外あり) |

新NISAのつみたて投資枠で購入できる商品は、つみたてNISAと同様であり、長期の積立・分散投資に適した一定の投資信託のみです。

一方、成長投資枠で購入できる商品には変更があり、整理・監理銘柄の株式、毎月分配型やデリバティブ取引を用いた投資信託など、一部の商品が除外されます。

成長投資枠の対象商品は投資信託協会の「NISA成長投資枠の対象商品」ページから確認することができます。

三井住友トラスト・アセットマネジメントの新NISA対象ファンド一覧はこちら

どのファンドを選べばよいか分からない、と迷っている方は「投資タイプ診断」を試してみてはいかがでしょうか。

表4

毎月5万円を積み立て、想定利回り年率3%で運用した場合の節税効果*4

| 運用期間 | 積立総額 | 積立総額+運用益 | 非課税による節税効果 |

|---|---|---|---|

| 5年運用 | 300万円 | 323.2万円 | 4.7万円 |

| 10年運用 | 600万円 | 698.7万円 | 20.1万円 |

| 20年運用 | 1200万円 | 1641.5万円 | 89.7万円 |

| 25年運用 | 1500万円 | 2230.0万円 | 148.3万円 |

| 30年運用 | 1800万円 | 2913.7万円 | 226.2万円 |

※年1回の権利計算をしています

※小数点以下を四捨五入しています

※本シミュレーション結果は、ご入力いただいた項目に基づき算出した概算値です。手数料、税金等は考慮しておらず、実際値とは異なる場合があります

※本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません

*4 出所)金融庁「資産運用シミュレーション」を基に株式会社デジタルアイデンティティ作成

では、実際に新NISAを使って投資した場合、どのくらい利益を得ることができるのでしょうか。

表4は毎月5万円ずつ積み立て、年利3%で運用した場合のシミュレーションです。積立総額と運用益を加えた残高との差額(収益)の約20%が、NISAによって節税できる金額になります。

これを見ると、5年で約4万7,000円、10年で約20万円、30年では約226万円と、運用期間が長いほど複利効果も加わって元本が膨らみ、節税できる金額が大きくなっていくことがわかります。ただNISA口座を利用するだけでこれほどの差がつくのですから、利用しない手はありません。

新NISAでは、年間360万円という限度額の範囲内で、非課税保有限度額1,800万円に達するまで投資することができます。もちろん、これらの限度額はあくまでも上限であり、どのタイミングでいくら投資するかは人それぞれです。たとえば、つみたて投資枠で毎月一定額ずつ投資信託を積み立てながら、ボーナスなどを使って成長投資枠で株式を一括購入してもOK。長期的な視点から、無理なく自分のペースで運用を続けるとよいでしょう。

詳しくは「新NISA制度で資産運用をしたらいくらになる?シミュレーション例や運用ポイントを解説」の記事でも解説していますのでご覧ください。

新NISAは2024年1月からスタートし、購入が可能になります。まだNISAを利用していない人は、あらかじめ金融機関にNISA口座を開設する必要があります。NISA口座は1人1口座、1金融機関限定です。なお、既に現行NISAを利用している場合は、その口座のある金融機関に自動的に新NISA口座が設定されるので、手続きは不要です。

現行NISAでの購入は2023年12月末で終了しますが、保有している商品については現行制度がそのまま適用され、当初の期限まで非課税での運用が可能です。新NISAの保有限度額1,800万円は、現行NISAとは別に、外枠でカウントされます。

現行NISAで保有する商品を新NISA口座へロールオーバー(移行)することはできません。非課税期間終了後は、課税口座に移行するか、売却するかの選択になります。

ここまで新NISAとはどんな制度になるのか、現行NISAとの違いやポイントを解説しました。

新NISAでは大幅に制限が緩和され、制度が拡充し、運用の幅が広がります。より税制上のメリットが大きくなるため、ぜひこの機会に新NISAについて理解し、みなさんの資産形成の手段として検討してみてください。

最後に、新NISAについてよくあるご質問をまとめました。

新NISAは2024年1月にスタートしますが、NISAをこれから始めるという人は新制度開始のタイミングを待つのではなく、なるべく早くNISA口座を開設して利用したほうがいいでしょう。新NISAの非課税保有限度額1,800万円は現行NISAの外枠で付与されるので、2023年中に口座を開設して利用すれば、現行NISAの2023年分の非課税枠を使用できるからです。

まず、株式を扱っているのは証券会社のみなので、株式を購入したい場合は証券会社で口座を開設する必要があります。投資信託は銀行でも購入できますが、取り扱っている投資信託の本数や種類は金融機関によって異なります。また、手数料なども各社異なるので、事前によく比較検討しましょう。

新NISAを利用できるのは、現行NISA同様、18歳以上の成人です。

印刷する場合はこちらをご利用ください。▶ PDF版を表示

はじめに

NISA(少額投資非課税制度)が、2024年1月から改正されるのをご存じでしょうか?

通常、投資信託などの金融商品に投資をした場合、これらを売却して得た利益には約20%の税金がかかりますが、NISAはその税金が0円になる(非課税になる)お得な制度です。

2024年1月からは新NISAとして、より資産形成を後押ししてくれる制度に生まれ変わります。

この記事では、現行NISA(2023年までのNISAを指します。以下、同様。)と新NISAの違いや、利用する際のポイントを解説します。

【目次】

1. 2024年から始まる新NISAとは?

2. 現行NISAと新NISAの違い

2.1.制度が恒久化される

2.2.非課税保有期間が無期限になる

2.3.つみたて投資枠と成長投資枠の併用が可能に

2.4.年間投資枠が拡大する

2.5.非課税保有限度額が拡大する

2.6.枠の再利用が可能に

3. 新NISAの注目ポイント

4. 新NISAで購入可能なファンド

4.1.つみたて投資枠

4.2.成長投資枠

5. 新NISA利用時のシミュレーション

6. 新NISAの注意点

6.1.新NISA開始は2024年1月から

6.2.現行NISAは新NISAの外枠で運用が継続される

6.3.現行NISAから新NISAへのロールオーバーはできない

7.新NISAについてよくある質問

7.1.2023年からNISAを始めるより2024年の新NISAを待った方がいいですか?

7.2.新NISAの口座はどの金融機関がいいですか?

7.3.新NISAは何歳から始められますか?

通常、投資を通じて得た利益には預貯金の利息と同様に、約20%の税金がかかります。ところが、NISA口座を利用すればその税金がゼロになり、利益を全額受け取ることができます。

NISA制度は個人の資産形成を後押しするため2014年に創設されましたが、さらなる制度普及と使い勝手の向上を目指して、根本的な改正が行われ、2024年1月から「新NISA」として新たな制度となります。*1

改正後の新NISAは現行NISAと比べて、特に非課税保有期間の無期限化と、非課税投資枠の拡大が大きなポイントです。現行NISAのつみたてNISAが20年、一般NISAが5年という非課税で投資できる期間の制限がなくなって無期限となり、非課税で投資できる限度額も大幅に増額されます。

また、新NISAでは「つみたて投資枠」と「成長投資枠」の2つの投資枠が新たに設定されます。

| 項目 | つみたて投資枠※1 | 成長投資枠※1 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限化 | 無期限化 |

| 非課税保有限度額(総枠) | 1,800万円※2 | |

| 1,200万円(内数) | ||

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託※3 | 上場株式・投資信託等※4 |

| 対象年齢 | 18歳以上 | 18歳以上 |

| 現行制度との関係 | 2023年末までに現行の一般NISAおよびつみたてNISA制度において投資した商品は、新しい制度の外枠で、現行制度における非課税措置を適用※5 | |

※1 つみたて投資枠と成長投資枠は併用可

※2 薄価残高方式で管理(枠の再利用が可能)

※3 現行のつみたてNISA対象商品と同様

※4 ①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

※5 現行制度から新NISAへのロールオーバーは不可

*1 出所)金融庁 「NISAとは?」

では、現行NISAから新NISAへと改正されることによって、具体的にどういった点が変わるのかを詳しく見ていきましょう。

表2

| 項目 | 現行NISA | 新NISA | ||

|---|---|---|---|---|

| つみたてNISA※1 | 一般NISA※1 | つみたて投資枠※2 | 成長投資枠※2 | |

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税保有期間 | 20年間 | 5年間 | 無期限化 | 無期限化 |

| 非課税保有限度額(総枠) | 800万円※3 | 600万円※3 | 1,800万円※4 | |

| 1,200万円(内数) | ||||

| 口座開設期間 | 2023年まで | 2023年まで | 恒久化 | 恒久化 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託※5 | 上場株式・投資信託等 | 長期の積立・分散投資に適した一定の投資信託※6 | 上場株式・投資信託等※7 |

| 対象年齢 | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 |

| 現行NISA との関係 |

2023年末までに現行の一般NISAおよびつみたてNISA制度において投資した商品は、新しい制度の外枠で、現行制度における非課税措置を適用※8 | |||

※1 つみたてNISAと一般NISAは選択制

※2 つみたて投資枠と成長投資枠は併用可

※3 枠の再利用は不可

※4 薄価残高方式で管理(枠の再利用が可能)

※5 金融庁の基準を満たした投資信託に限定

※6 現行のつみたてNISA対象商品と同様

※7 ①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

※8 現行制度から新NISAへのロールオーバーは不可

まず、現行NISAは口座開設が2023年まで(非課税保有期間はつみたてNISAが2042年、一般NISAが2027年まで)という期間限定の制度でしたが、今回の改正で制度自体が恒久化されます。今回の改正で制度が恒久化され、長期の資産形成によりフィットしたした仕組みとなりました。*2

制度の恒久化に加え、現行NISAではつみたてNISAで20年、一般NISAで5年と限定されていた非課税保有期間が、新NISAではつみたて投資枠も成長投資枠も無期限となります。この改正によって売却して現金化をしたり、ロールオーバーという保有を継続する手続きが必要なくなり、長期の運用が可能となり、利便性が向上します。*2

現行NISAではつみたてNISAと一般NISAは併用ができず、どちらかを選択する形でしたが、新NISAではつみたて投資枠と成長投資枠の2つの併用が可能となり、よりご自身に合った投資ができるようになります。*2

新NISAではつみたて投資枠が120万円、成長投資枠が240万円、年間合計360万円まで投資することができます。現行NISAではつみたてNISAが年間40万円、一般NISAが120万円までだったので、より多くの投資が可能になります。*2

新NISAでは非課税保有限度額が1,800万円(成長投資枠は1,200万円)に拡大します。現行NISAではつみたてNISAで800万円、一般NISAで600万円だったので、大幅に限度額が拡大するといえます。*2

さらに、現行NISAでは一度使用した非課税枠は再利用できませんでしたが、今回の改正で、新NISAでは保有商品を売却して空いた枠の分を、年間投資枠の範囲内で翌年再利用できるようになります。いずれも購入したときの価格(簿価)でカウントされます。売却してすぐに枠が使えるわけではありませんが、効率よく資金を活用することができるようになります。*2

*2 出所)金融庁 「新しいNISA」

今回のNISA制度の改正で特に注目したいポイントは次の3点です。

現行NISAではつみたてNISAと一般NISAの併用ができませんでしたが、新NISAではつみたて投資枠と成長投資枠の併用が可能になります。つみたて投資枠120万円の範囲内で毎月積み立てをしながら、タイミングを見て成長投資枠240万円を使って一括購入を行うなど、自分のペースで投資を行うことができるようになるのです。

年間投資枠が合計360万円まで拡大されたのも、大きな改善点です。年間の投資枠が大幅に増額されたことでより使いごたえのある制度になったといえるでしょう。

さらに、最も大きいポイントはNISA制度が恒久化され、非課税保有期間が無期限になったことです。一般的に資産運用は運用期間が長ければ長いほど、収益が収益を生む「複利効果」が期待できます。*3今回の改正によって、資産形成を力強く後押しする制度になったといえるでしょう。

*3 出所)金融庁 「投資の基本」

表3

購入可能な商品の比較表

| つみたて投資枠 | 成長投資枠 |

|---|---|

| 長期の積立・分散投資に適した投資信託 | 上場株式・投資信託等(一部除外あり) |

新NISAのつみたて投資枠で購入できる商品は、つみたてNISAと同様であり、長期の積立・分散投資に適した一定の投資信託のみです。

一方、成長投資枠で購入できる商品には変更があり、整理・監理銘柄の株式、毎月分配型やデリバティブ取引を用いた投資信託など、一部の商品が除外されます。

成長投資枠の対象商品は投資信託協会の「NISA成長投資枠の対象商品」ページから確認することができます。

三井住友トラスト・アセットマネジメントの新NISA対象ファンド一覧はこちら

どのファンドを選べばよいか分からない、と迷っている方は「投資タイプ診断」を試してみてはいかがでしょうか。

表4

毎月5万円を積み立て、想定利回り年率3%で運用した場合の節税効果*4

| 運用期間 | 積立総額 | 積立総額+運用益 | 非課税による節税効果 |

|---|---|---|---|

| 5年運用 | 300万円 | 323.2万円 | 4.7万円 |

| 10年運用 | 600万円 | 698.7万円 | 20.1万円 |

| 20年運用 | 1200万円 | 1641.5万円 | 89.7万円 |

| 25年運用 | 1500万円 | 2230.0万円 | 148.3万円 |

| 30年運用 | 1800万円 | 2913.7万円 | 226.2万円 |

※年1回の権利計算をしています

※小数点以下を四捨五入しています

※本シミュレーション結果は、ご入力いただいた項目に基づき算出した概算値です。手数料、税金等は考慮しておらず、実際値とは異なる場合があります

※本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません

*4 出所)金融庁「資産運用シミュレーション」を基に株式会社デジタルアイデンティティ作成

では、実際に新NISAを使って投資した場合、どのくらい利益を得ることができるのでしょうか。

表4は毎月5万円ずつ積み立て、年利3%で運用した場合のシミュレーションです。積立総額と運用益を加えた残高との差額(収益)の約20%が、NISAによって節税できる金額になります。

これを見ると、5年で約4万7,000円、10年で約20万円、30年では約226万円と、運用期間が長いほど複利効果も加わって元本が膨らみ、節税できる金額が大きくなっていくことがわかります。ただNISA口座を利用するだけでこれほどの差がつくのですから、利用しない手はありません。

新NISAでは、年間360万円という限度額の範囲内で、非課税保有限度額1,800万円に達するまで投資することができます。もちろん、これらの限度額はあくまでも上限であり、どのタイミングでいくら投資するかは人それぞれです。たとえば、つみたて投資枠で毎月一定額ずつ投資信託を積み立てながら、ボーナスなどを使って成長投資枠で株式を一括購入してもOK。長期的な視点から、無理なく自分のペースで運用を続けるとよいでしょう。

詳しくは「新NISA制度で資産運用をしたらいくらになる?シミュレーション例や運用ポイントを解説」の記事でも解説していますのでご覧ください。

新NISAは2024年1月からスタートし、購入が可能になります。まだNISAを利用していない人は、あらかじめ金融機関にNISA口座を開設する必要があります。NISA口座は1人1口座、1金融機関限定です。なお、既に現行NISAを利用している場合は、その口座のある金融機関に自動的に新NISA口座が設定されるので、手続きは不要です。

現行NISAでの購入は2023年12月末で終了しますが、保有している商品については現行制度がそのまま適用され、当初の期限まで非課税での運用が可能です。新NISAの保有限度額1,800万円は、現行NISAとは別に、外枠でカウントされます。

現行NISAで保有する商品を新NISA口座へロールオーバー(移行)することはできません。非課税期間終了後は、課税口座に移行するか、売却するかの選択になります。

ここまで新NISAとはどんな制度になるのか、現行NISAとの違いやポイントを解説しました。

新NISAでは大幅に制限が緩和され、制度が拡充し、運用の幅が広がります。より税制上のメリットが大きくなるため、ぜひこの機会に新NISAについて理解し、みなさんの資産形成の手段として検討してみてください。

最後に、新NISAについてよくあるご質問をまとめました。

新NISAは2024年1月にスタートしますが、NISAをこれから始めるという人は新制度開始のタイミングを待つのではなく、なるべく早くNISA口座を開設して利用したほうがいいでしょう。新NISAの非課税保有限度額1,800万円は現行NISAの外枠で付与されるので、2023年中に口座を開設して利用すれば、現行NISAの2023年分の非課税枠を使用できるからです。

まず、株式を扱っているのは証券会社のみなので、株式を購入したい場合は証券会社で口座を開設する必要があります。投資信託は銀行でも購入できますが、取り扱っている投資信託の本数や種類は金融機関によって異なります。また、手数料なども各社異なるので、事前によく比較検討しましょう。

新NISAを利用できるのは、現行NISA同様、18歳以上の成人です。