ウィークリーレポート・マンスリーレポート

ウィークリーレポート・マンスリーレポート

印刷する場合はこちらをご利用ください。▶ PDF版を表示

はじめに

投資で得た利益に対する約20%の税金が非課税になるというお得な制度「NISA」。

2024年1月から始まった新NISAでは、非課税で運用できる限度額が大幅に拡大するうえ、これまでできなかった非課税投資枠の再利用も可能になります。今回、制度が拡充されたことで、新たに利用を考える方も多いのではないでしょうか。そこで、これまでのNISAと比べて、どのくらいメリットが広がるのかを具体的に見ていきましょう。

【目次】

1. 年間投資枠の上限は360万円に

2. 非課税保有限度額は1,800万円に

3. 売却分の非課税投資枠は再利用できる

3.1.非課税保有限度額は簿価で管理されている

3.2.売却および再利用時の計算方法

4. 投資信託ならば非課税投資枠を余すことなく使用できる

5. まとめ

表1

旧NISAと新NISAの年間投資枠比較表

| 項目 | 旧NISA | 新NISA | ||

|---|---|---|---|---|

| つみたてNISA※1 | 一般NISA※1 | つみたて投資枠※2 | 成長投資枠※2 | |

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

※1 つみたてNISAと一般NISAは選択制

※2 つみたて投資枠と成長投資枠は併用可

制度改正でこれまでのNISAからどこがどう変わったのか、主な変更点を確認しておきましょう。まず、旧NISA(2023年までのNISAを指します。以下、同様)では「つみたてNISA」と「一般NISA」の2種類があり、年間投資枠がそれぞれ40万円、120万円となっていました。ただし、この2種類は選択制で、どちらか1つを選ぶ必要がありました(年単位での変更は可能)。

これに対し、2024年1月からの新NISAでは「つみたて投資枠」と「成長投資枠」という2つの枠が設けられ、年間投資枠がそれぞれ120万円、240万円となります。さらに、この2つの枠は併用することができるため、両方合わせると年間最大360万円まで非課税での投資が可能です。旧NISAと比較すると、年間投資枠は大幅に拡大されています。

2つの枠をどのように組み合わせて使うかは自由です。毎月数万円ずつ、「つみたて投資枠」で投資信託を積み立てていくだけでもいいですし、それと並行してボーナスなどのまとまったお金を使って「成長投資枠」で株式を一括購入するといったやり方もOKです。

新NISAでは、その人の資金力や考え方に合わせて、より柔軟な投資プランを組み立てることが可能になります。

表2

旧NISAと新NISAの非課税保有限度額比較表

| 項目 | 旧NISA | 新NISA | ||

|---|---|---|---|---|

| つみたてNISA※1 | 一般NISA※1 | つみたて投資枠※2 | 成長投資枠※2 | |

| 非課税保有限度額 (総枠) |

800万円 | 600万円 | 1,800万円 | |

| 1,200万円(内数) | ||||

※1 つみたてNISAと一般NISAは選択制

※2 つみたて投資枠と成長投資枠は併用可

新NISAでは、従来通り「非課税保有限度額」が設けられます。これは、非課税で保有できる限度額のことで、2つの投資枠の合計で1,800万円に設定されています。「成長投資枠」は、このうち1,200万円までに限られます。一方、「つみたて投資枠」は、1,800万円全てを「つみたて投資枠」で使うことも可能です。

また、旧NISAでは、「つみたてNISA」が20年、「一般NISA」が5年と、非課税期間が限定されていましたが、新NISAでは「つみたて投資枠」も「成長投資枠」も無期限となります。

これまでの非課税保有限度額は、「つみたてNISA」が年間40万円×20年=最大800万円、「一般NISA」が年間120万円×5年=最大600万円でしたが、新NISAでは大幅に拡大することになります。

非課税限度額の拡大と、非課税期間が無期限になったことで、長期的な視点からじっくりと腰を据えた運用ができるようになりました。

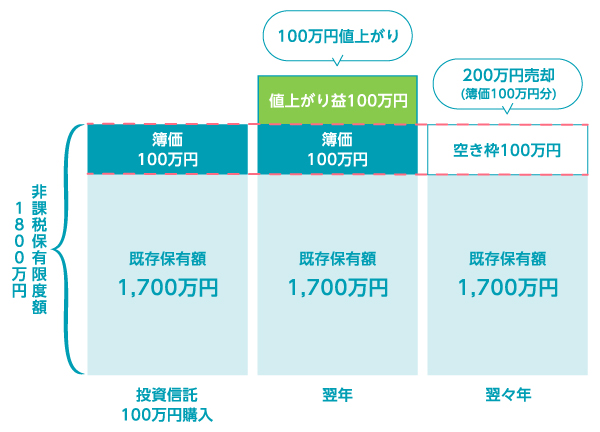

NISAの年間投資枠や非課税保有限度額はいずれも、時価や売却した金額ではなく、あくまでも購入金額=「簿価」で計算、管理されます。保有しているうちに値上がりして残高が限度額を超えたとしても、問題ありません。

今回の改正のポイントは、売却した分の非課税投資枠が翌年復活して再利用できるようになることです。旧NISAでは売却後の非課税投資枠の再利用ができませんでしたが、新NISAでは、結婚、出産や住宅購入などライフイベントに応じた急な支出などにも、より柔軟に備えることが可能な制度設計となっています。

たとえば、上の図のように、非課税保有限度額1,800万円のうち、投資信託を100万円分購入し、翌年にそれが100万円値上がりした時点で200万円(簿価100万円+値上がり益100万円)を売却したと仮定します。すると、次の年にその100万円分の非課税投資枠が復活して、再利用が可能になります。売却して受け取った金額は200万円ですが、購入金額は100万円なので、その100万円分の非課税投資枠が空いて使えるようになるのです。

ただ、非課税投資枠が復活するのは売却した翌年で、その年の年間投資枠の範囲内となることに注意が必要です。

新NISAの「つみたて投資枠」で購入できる商品は、従来の「つみたてNISA」の対象商品と同じで、「長期の積立・分散投資に適した一定の投資信託」のみです。

一方、「成長投資枠」で購入できるのは、従来の「一般NISA」の対象商品から、一部の商品(整理・監理銘柄の株式や、信託期間20年未満、デリバティブ取引を用いた一定の投資信託、毎月分配型の投資信託など)を除外した株式や投資信託などです。

「投資信託(ファンド)」とは、多くの投資家から集めたお金を1つにまとめて、運用の専門家が投資・運用する金融商品です。投資対象は国内外の債券や株式など幅広く、各ファンドの運用方針に基づき、専門家が投資先を選んで運用します。投資の成果は、各投資家へ投資額に応じて配分される仕組みです。2023年10月末時点で国内で販売されているファンドは6,000本程度ありますが、新NISAではその中から金融庁が長期運用に適すると判断したもののみが対象となります。

投資信託のメリットは、数千円や数万円といった少額から、さまざまな地域の債券や株式などに分散投資できることです。なかには、数百円といった単位で積立投資が可能な金融機関もあります。

新NISAの「成長投資枠」では株式を選ぶこともできますが、株式は原則として100株単位での取引になるので、少なくとも数万~数十万円の資金が必要です。そうすると、いくら年間の非課税投資枠が240万円に増えたといっても、わずか数銘柄しか購入できないこともあるでしょう。

その点、投資信託なら数千円程度の少額から買えるので、さまざまな種類のファンドに分けて投資することができます。また、金額指定で購入できることから、非課税投資枠を余すことなく使い切ることができます。

印刷する場合はこちらをご利用ください。▶ PDF版を表示

はじめに

投資で得た利益に対する約20%の税金が非課税になるというお得な制度「NISA」。

2024年1月から始まった新NISAでは、非課税で運用できる限度額が大幅に拡大するうえ、これまでできなかった非課税投資枠の再利用も可能になります。今回、制度が拡充されたことで、新たに利用を考える方も多いのではないでしょうか。そこで、これまでのNISAと比べて、どのくらいメリットが広がるのかを具体的に見ていきましょう。

【目次】

1. 年間投資枠の上限は360万円に

2. 非課税保有限度額は1,800万円に

3. 売却分の非課税投資枠は再利用できる

3.1.非課税保有限度額は簿価で管理されている

3.2.売却および再利用時の計算方法

4. 投資信託ならば非課税投資枠を余すことなく使用できる

5. まとめ

表1

旧NISAと新NISAの年間投資枠比較表

| 項目 | 旧NISA | 新NISA | ||

|---|---|---|---|---|

| つみたてNISA※1 | 一般NISA※1 | つみたて投資枠※2 | 成長投資枠※2 | |

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

※1 つみたてNISAと一般NISAは選択制

※2 つみたて投資枠と成長投資枠は併用可

制度改正でこれまでのNISAからどこがどう変わったのか、主な変更点を確認しておきましょう。まず、旧NISA(2023年までのNISAを指します。以下、同様)では「つみたてNISA」と「一般NISA」の2種類があり、年間投資枠がそれぞれ40万円、120万円となっていました。ただし、この2種類は選択制で、どちらか1つを選ぶ必要がありました(年単位での変更は可能)。

これに対し、2024年1月からの新NISAでは「つみたて投資枠」と「成長投資枠」という2つの枠が設けられ、年間投資枠がそれぞれ120万円、240万円となります。さらに、この2つの枠は併用することができるため、両方合わせると年間最大360万円まで非課税での投資が可能です。旧NISAと比較すると、年間投資枠は大幅に拡大されています。

2つの枠をどのように組み合わせて使うかは自由です。毎月数万円ずつ、「つみたて投資枠」で投資信託を積み立てていくだけでもいいですし、それと並行してボーナスなどのまとまったお金を使って「成長投資枠」で株式を一括購入するといったやり方もOKです。

新NISAでは、その人の資金力や考え方に合わせて、より柔軟な投資プランを組み立てることが可能になります。

表2

旧NISAと新NISAの非課税保有限度額比較表

| 項目 | 旧NISA | 新NISA | ||

|---|---|---|---|---|

| つみたてNISA※1 | 一般NISA※1 | つみたて投資枠※2 | 成長投資枠※2 | |

| 非課税保有限度額 (総枠) |

800万円 | 600万円 | 1,800万円 | |

| 1,200万円(内数) | ||||

※1 つみたてNISAと一般NISAは選択制

※2 つみたて投資枠と成長投資枠は併用可

新NISAでは、従来通り「非課税保有限度額」が設けられます。これは、非課税で保有できる限度額のことで、2つの投資枠の合計で1,800万円に設定されています。「成長投資枠」は、このうち1,200万円までに限られます。一方、「つみたて投資枠」は、1,800万円全てを「つみたて投資枠」で使うことも可能です。

また、旧NISAでは、「つみたてNISA」が20年、「一般NISA」が5年と、非課税期間が限定されていましたが、新NISAでは「つみたて投資枠」も「成長投資枠」も無期限となります。

これまでの非課税保有限度額は、「つみたてNISA」が年間40万円×20年=最大800万円、「一般NISA」が年間120万円×5年=最大600万円でしたが、新NISAでは大幅に拡大することになります。

非課税限度額の拡大と、非課税期間が無期限になったことで、長期的な視点からじっくりと腰を据えた運用ができるようになりました。

NISAの年間投資枠や非課税保有限度額はいずれも、時価や売却した金額ではなく、あくまでも購入金額=「簿価」で計算、管理されます。保有しているうちに値上がりして残高が限度額を超えたとしても、問題ありません。

今回の改正のポイントは、売却した分の非課税投資枠が翌年復活して再利用できるようになることです。旧NISAでは売却後の非課税投資枠の再利用ができませんでしたが、新NISAでは、結婚、出産や住宅購入などライフイベントに応じた急な支出などにも、より柔軟に備えることが可能な制度設計となっています。

たとえば、上の図のように、非課税保有限度額1,800万円のうち、投資信託を100万円分購入し、翌年にそれが100万円値上がりした時点で200万円(簿価100万円+値上がり益100万円)を売却したと仮定します。すると、次の年にその100万円分の非課税投資枠が復活して、再利用が可能になります。売却して受け取った金額は200万円ですが、購入金額は100万円なので、その100万円分の非課税投資枠が空いて使えるようになるのです。

ただ、非課税投資枠が復活するのは売却した翌年で、その年の年間投資枠の範囲内となることに注意が必要です。

新NISAの「つみたて投資枠」で購入できる商品は、従来の「つみたてNISA」の対象商品と同じで、「長期の積立・分散投資に適した一定の投資信託」のみです。

一方、「成長投資枠」で購入できるのは、従来の「一般NISA」の対象商品から、一部の商品(整理・監理銘柄の株式や、信託期間20年未満、デリバティブ取引を用いた一定の投資信託、毎月分配型の投資信託など)を除外した株式や投資信託などです。

「投資信託(ファンド)」とは、多くの投資家から集めたお金を1つにまとめて、運用の専門家が投資・運用する金融商品です。投資対象は国内外の債券や株式など幅広く、各ファンドの運用方針に基づき、専門家が投資先を選んで運用します。投資の成果は、各投資家へ投資額に応じて配分される仕組みです。2023年10月末時点で国内で販売されているファンドは6,000本程度ありますが、新NISAではその中から金融庁が長期運用に適すると判断したもののみが対象となります。

投資信託のメリットは、数千円や数万円といった少額から、さまざまな地域の債券や株式などに分散投資できることです。なかには、数百円といった単位で積立投資が可能な金融機関もあります。

新NISAの「成長投資枠」では株式を選ぶこともできますが、株式は原則として100株単位での取引になるので、少なくとも数万~数十万円の資金が必要です。そうすると、いくら年間の非課税投資枠が240万円に増えたといっても、わずか数銘柄しか購入できないこともあるでしょう。

その点、投資信託なら数千円程度の少額から買えるので、さまざまな種類のファンドに分けて投資することができます。また、金額指定で購入できることから、非課税投資枠を余すことなく使い切ることができます。