ウィークリーレポート・マンスリーレポート

ウィークリーレポート・マンスリーレポート

印刷する場合はこちらをご利用ください。▶ PDF版を表示

はじめに

2024年1月から新NISAが導入されました。旧NISA(2023年までのNISAを指します。以下、同様)を利用している方は、新NISAの導入によって、運用中の金融商品の扱いがどのようになるのか気になっているのではないでしょうか。

結論から言うと、旧NISAで運用中の金融商品を新NISAへロールオーバーすることはできません。

この記事では、新NISA導入後のロールオーバーや、旧NISAで運用中の金融商品の新NISAへの移行について、投資初心者にもわかりやすく解説します。

【目次】

1. そもそもロールオーバーとは

1.1. 新NISAではロールオーバーできない

2. 旧NISAから新NISAへの移行について

2.1.旧NISAと新NISAは別枠に

3. ジュニアNISAはどうなる?

4. 新NISA口座を開設する必要はある?

5. 最後におさらい 「新NISA」とは?

6. まとめ

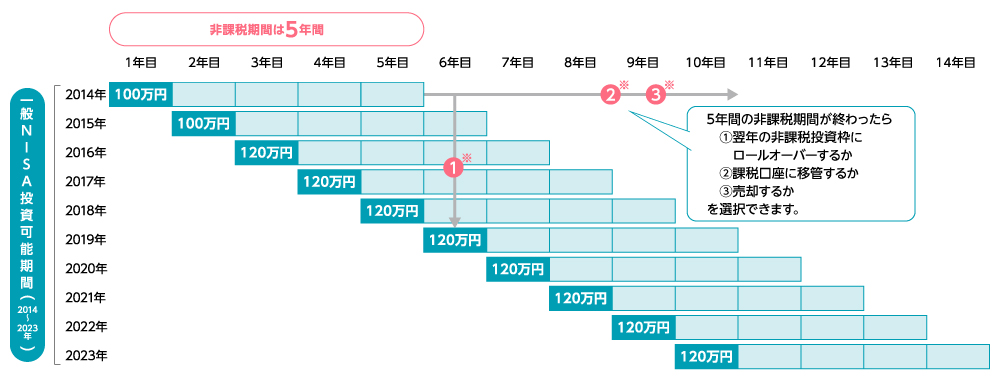

まずは改めて、旧NISAのロールオーバーの仕組みを理解しておきましょう。ロールオーバーとは、NISA口座の非課税期間終了後、保有している株式や投資信託などの金融商品を翌年の非課税投資枠へ移管することです。ロールオーバーによって非課税期間を延長することができます。

旧NISAでロールオーバーができるのは、一般NISAとジュニアNISAのみで、一般NISAの場合、非課税期間は5年間でした。一般NISA枠で購入した金融商品は、購入から5年後、翌年の非課税投資枠へロールオーバーすることができました。*1

※5年間の非課税期間が終わったら、①翌年の非課税投資枠にロールオーバーするか、②課税口座に移管するか、③売却するかを選択できます。

*1 出所)金融庁「一般NISAの概要」

新NISAでは、ロールオーバーができません。そもそも、新NISAの非課税保有期間は無期限であるため、旧NISAのようなロールオーバーが不要となります。新NISAで購入した金融商品は、恒久的に非課税投資枠で保有できます。

非課税保有期間が無期限となったことで、旧NISAで発生していたロールオーバーの手続きが不要となり、新NISAは、より資産形成しやすい制度へ進化したといえるでしょう。

前述の通り、旧NISAから新NISAへのロールオーバーはできません。

旧NISAで運用中の金融商品を新NISAへ移したい場合は、一般NISAとつみたてNISAのいずれの場合でも、一旦売却して現金化し、新NISAで同じ金融商品を購入する必要があります。

では、旧NISAで運用をしている人はすぐに売却するしかないのでしょうか?

結論として、2024年の新NISA導入後、旧NISAで運用中の商品をすぐに売却する必要はありません。

旧NISAと新NISAは区別されており、それぞれ別の非課税投資枠が設けられているため併用が可能です。

つまり、2024年1月の新NISA導入以降も旧NISAで既に保有している金融商品の運用を続けながら、新NISAの非課税投資枠でも新たに金融商品を運用することができます。

ただし、非課税期間の5年経過後、ロールオーバーできなくなるため、課税口座に移す、もしくは、売却する必要があります。

ジュニアNISAは、2023年12月末で新規取引が終了していますが、運用中の金融商品は、口座開設者が成人年齢18歳に達するまで非課税で保有できます。

2024年以降は、18歳になる前に非課税期間5年が終了した場合でも、継続管理勘定に自動的に移管されるため、ロールオーバーの手続きは不要です。

また、18歳に達するまでの間、ジュニアNISAで保有している金融商品の払い出しが非課税で行えるようになります。

ただし、非課税で払い出す場合、ジュニアNISAで保有している全ての金融商品を払い出し、ジュニアNISA口座を閉鎖する必要があります。

既に旧NISA口座を保有している場合は、2024年1月から新NISA口座が自動的に開設されるため、手続きは不要です。

一方で、これから新たにNISAでの運用を始める方は、まず口座開設が必要です。NISA口座を開設する金融期間を決めたら、必要書類(①本人確認書類、②NISA口座申込書(届出書)、③マイナンバー確認書類)を準備して、申し込み手続きを行いましょう。各金融機関での審査とともに、税務署での審査が完了次第、取引が可能になります。

※各金融機関で取り扱っている金融商品が異なるため、ホームページなどでご確認ください。

※手続きは金融機関によって異なる場合があります。詳しくは、各金融機関にお問い合わせください。

※税務署での審査・開設処理には1~2週間かかります。

新NISAは、

・NISA制度の恒久化

・非課税保有期間の無期限化

・つみたて投資枠と成長投資枠の併用が可能に

・年間投資枠の拡大

・非課税保有限度額の拡大

・非課税投資枠の再利用が可能に

と大きく6つの変更点があります。

ここで改めて旧NISAと新NISAの違いを押さえておきましょう。旧NISAと新NISAの概要は以下の通りです。*2

表1

| 旧NISA | 新NISA | |

|---|---|---|

| 併用可否 | 「つみたてNISA」「一般NISA」 それぞれ併用不可 |

「つみたて投資枠」と「成長投資枠」の併用可能 |

| 口座開設期間 | 2023年まで | 恒久化 |

| 課税保有期間 | 一般NISA:5年間 つみたてNISA:20年間 |

無期限 |

| 年間投資枠 | 一般NISA:120万円 つみたてNISA:40万円 |

成長投資枠:240万円 つみたて投資枠:120万円 |

| 非課税保有限度額 | 一般NISA:600万円 つみたてNISA:800万円 |

1,800万円 (成長投資枠のみは1,200万円) |

*2 出所)金融庁「新しいNISA」

旧NISAと比べて制限が大幅に緩和され、制度が拡充し、運用の幅が広がる新NISAは、より税制上のメリットも大きくなるため、さらに資産形成しやすい制度に進化したといえるでしょう。

詳しくは「【2024年開始】新NISAとは?現行NISAとの違いや改正のポイント」の記事でも解説していますので、ぜひご覧ください。

印刷する場合はこちらをご利用ください。▶ PDF版を表示

はじめに

2024年1月から新NISAが導入されました。旧NISA(2023年までのNISAを指します。以下、同様)を利用している方は、新NISAの導入によって、運用中の金融商品の扱いがどのようになるのか気になっているのではないでしょうか。

結論から言うと、旧NISAで運用中の金融商品を新NISAへロールオーバーすることはできません。

この記事では、新NISA導入後のロールオーバーや、旧NISAで運用中の金融商品の新NISAへの移行について、投資初心者にもわかりやすく解説します。

【目次】

1. そもそもロールオーバーとは

1.1. 新NISAではロールオーバーできない

2. 旧NISAから新NISAへの移行について

2.1.旧NISAと新NISAは別枠に

3. ジュニアNISAはどうなる?

4. 新NISA口座を開設する必要はある?

5. 最後におさらい 「新NISA」とは?

6. まとめ

まずは改めて、旧NISAのロールオーバーの仕組みを理解しておきましょう。ロールオーバーとは、NISA口座の非課税期間終了後、保有している株式や投資信託などの金融商品を翌年の非課税投資枠へ移管することです。ロールオーバーによって非課税期間を延長することができます。

旧NISAでロールオーバーができるのは、一般NISAとジュニアNISAのみで、一般NISAの場合、非課税期間は5年間でした。一般NISA枠で購入した金融商品は、購入から5年後、翌年の非課税投資枠へロールオーバーすることができました。*1

※5年間の非課税期間が終わったら、①翌年の非課税投資枠にロールオーバーするか、②課税口座に移管するか、③売却するかを選択できます。

*1 出所)金融庁「一般NISAの概要」

新NISAでは、ロールオーバーができません。そもそも、新NISAの非課税保有期間は無期限であるため、旧NISAのようなロールオーバーが不要となります。新NISAで購入した金融商品は、恒久的に非課税投資枠で保有できます。

非課税保有期間が無期限となったことで、旧NISAで発生していたロールオーバーの手続きが不要となり、新NISAは、より資産形成しやすい制度へ進化したといえるでしょう。

前述の通り、旧NISAから新NISAへのロールオーバーはできません。

旧NISAで運用中の金融商品を新NISAへ移したい場合は、一般NISAとつみたてNISAのいずれの場合でも、一旦売却して現金化し、新NISAで同じ金融商品を購入する必要があります。

では、旧NISAで運用をしている人はすぐに売却するしかないのでしょうか?

結論として、2024年の新NISA導入後、旧NISAで運用中の商品をすぐに売却する必要はありません。

旧NISAと新NISAは区別されており、それぞれ別の非課税投資枠が設けられているため併用が可能です。

つまり、2024年1月の新NISA導入以降も旧NISAで既に保有している金融商品の運用を続けながら、新NISAの非課税投資枠でも新たに金融商品を運用することができます。

ただし、非課税期間の5年経過後、ロールオーバーできなくなるため、課税口座に移す、もしくは、売却する必要があります。

ジュニアNISAは、2023年12月末で新規取引が終了していますが、運用中の金融商品は、口座開設者が成人年齢18歳に達するまで非課税で保有できます。

2024年以降は、18歳になる前に非課税期間5年が終了した場合でも、継続管理勘定に自動的に移管されるため、ロールオーバーの手続きは不要です。

また、18歳に達するまでの間、ジュニアNISAで保有している金融商品の払い出しが非課税で行えるようになります。

ただし、非課税で払い出す場合、ジュニアNISAで保有している全ての金融商品を払い出し、ジュニアNISA口座を閉鎖する必要があります。

既に旧NISA口座を保有している場合は、2024年1月から新NISA口座が自動的に開設されるため、手続きは不要です。

一方で、これから新たにNISAでの運用を始める方は、まず口座開設が必要です。NISA口座を開設する金融期間を決めたら、必要書類(①本人確認書類、②NISA口座申込書(届出書)、③マイナンバー確認書類)を準備して、申し込み手続きを行いましょう。各金融機関での審査とともに、税務署での審査が完了次第、取引が可能になります。

※各金融機関で取り扱っている金融商品が異なるため、ホームページなどでご確認ください。

※手続きは金融機関によって異なる場合があります。詳しくは、各金融機関にお問い合わせください。

※税務署での審査・開設処理には1~2週間かかります。

新NISAは、

・NISA制度の恒久化

・非課税保有期間の無期限化

・つみたて投資枠と成長投資枠の併用が可能に

・年間投資枠の拡大

・非課税保有限度額の拡大

・非課税投資枠の再利用が可能に

と大きく6つの変更点があります。

ここで改めて旧NISAと新NISAの違いを押さえておきましょう。旧NISAと新NISAの概要は以下の通りです。*2

表1

| 旧NISA | 新NISA | |

|---|---|---|

| 併用可否 | 「つみたてNISA」「一般NISA」 それぞれ併用不可 |

「つみたて投資枠」と「成長投資枠」の併用可能 |

| 口座開設期間 | 2023年まで | 恒久化 |

| 課税保有期間 | 一般NISA:5年間 つみたてNISA:20年間 |

無期限 |

| 年間投資枠 | 一般NISA:120万円 つみたてNISA:40万円 |

成長投資枠:240万円 つみたて投資枠:120万円 |

| 非課税保有限度額 | 一般NISA:600万円 つみたてNISA:800万円 |

1,800万円 (成長投資枠のみは1,200万円) |

*2 出所)金融庁「新しいNISA」

旧NISAと比べて制限が大幅に緩和され、制度が拡充し、運用の幅が広がる新NISAは、より税制上のメリットも大きくなるため、さらに資産形成しやすい制度に進化したといえるでしょう。

詳しくは「【2024年開始】新NISAとは?現行NISAとの違いや改正のポイント」の記事でも解説していますので、ぜひご覧ください。