ウィークリーレポート・マンスリーレポート

ウィークリーレポート・マンスリーレポート

資産運用を「将来への備え」という観点から見た場合、いくつか知っておきたいポイントがあります。基本的な4つのポイントをご紹介します。

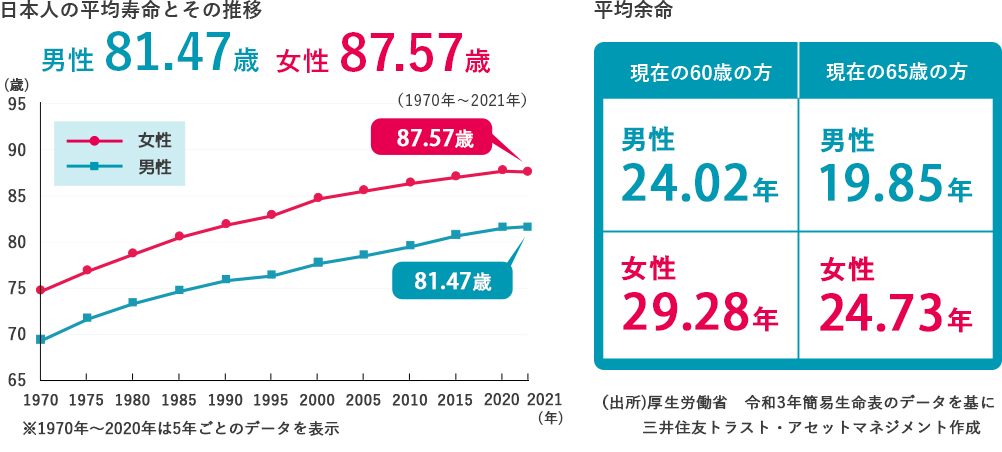

日本人の平均寿命は、医療の進歩もあり、2021年には男性81.47歳、女性87.57歳となっています。これに伴い、現在60歳の方の平均余命も20年以上となっており、人生においてセカンドライフの占めるウェイトが大きくなっています。

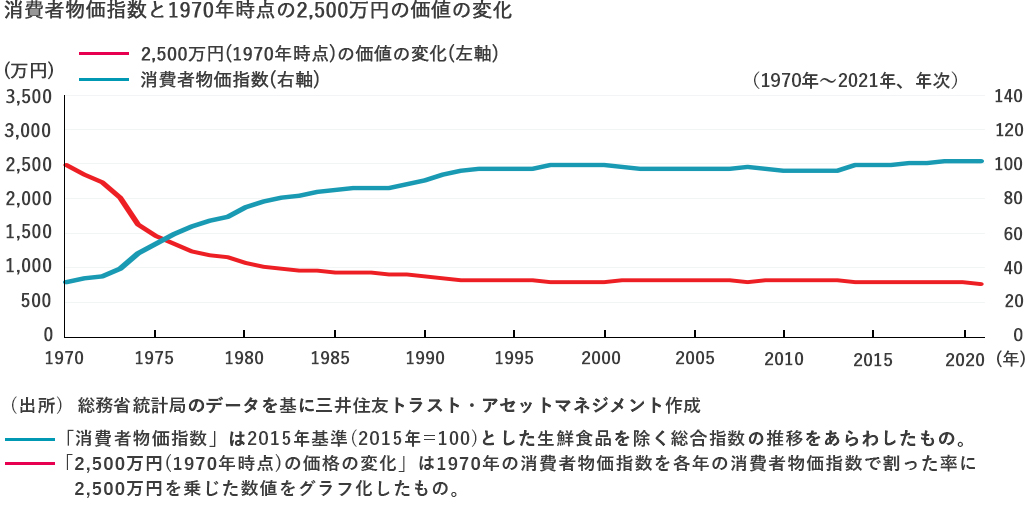

近年の低い経済成長のもとではあまり意識されなくなりましたが、過去には物価は上昇傾向で推移してきた局面もありました。1970年時点と比較すると消費者物価指数は3倍超の上昇となっています。

今後の物価動向や消費税率の変更など、将来、物価・消費を取り巻く環境が変化することは十分に考えられます。セカンドライフに向けて、こうしたリスクへの対応も考えておかなければなりません。

標準的な年金受給世帯の年金額は、月額21.9万円

※標準的な年金受給世帯とは、夫が平均的収入で40年間就業し、妻がその期間全て専業主婦であった世帯をいいます。

(出所)令和4年版厚生労働白書

2022(令和4)年度の生命保険文化センターの「生活保障に関する調査」によると、ゆとりある老後のために必要な生活費は月額 37.9万円となっています。

多くの方々が、年金だけではゆとりある生活を送るのがむずかしく、預金や退職金を取り崩していく必要があります。

将来受け取る年金額は、収入等により各自異なりますが、この年金受取額を把握し、有効な資産運用を行うことにより、将来ゆとりある生活を過ごすための準備ができます。

年金額の簡易試算は、日本年金機構の「ねんきんネット」サービスより行うことができます。

日本年金機構「ねんきんネット」サービス

https://www.nenkin.go.jp/n_net/

※ご利用には「利用登録」が必要です。

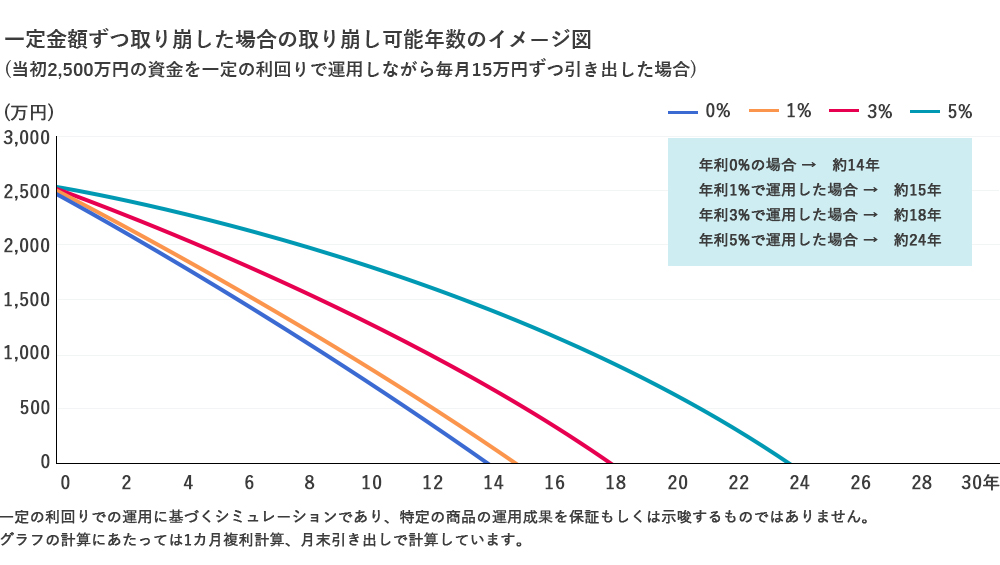

一般的に、退職後はそれまでに準備した資産に頼って生活することになります。現在の日本の定期預金の金利では、当初2500万円から毎月15万円ずつ引き出すと約14年で底をつくことになります。日本人の平均寿命と照らし合わせてみても、14年で残高が0になるのは避けたいところです。