ウィークリーレポート・マンスリーレポート

ウィークリーレポート・マンスリーレポート

印刷する場合はこちらをご利用ください。▶ PDF版を表示

はじめに

投資で得た利益に対する約20%の税金が非課税になるNISAが、2024年1月にリニューアルされました。「新NISA」では、非課税で運用できる期間が無期限となり、非課税限度額も大幅に拡大します。これを機に、新たにNISAの利用を考える方も多いのではないでしょうか。そこで、今回は変更点をおさらいしたうえで、どのように活用すればいいのか、具体的なシミュレーションとともに紹介します。

【目次】

1.新NISAの年間投資枠と非課税保有限度額

2.新NISAによる資産運用シミュレーション

2.1.目標金額から積立金額を割り出すシミュレーション

2.1.1.目標金額2,000万円の場合の積立金額(月額)

2.2.ライフステージ別の資産運用シミュレーション

2.2.1.20代・社会人になって、これから資産形成を始める方のシミュレーション

2.2.2.30代・子どもの大学入学までの教育資金を考えたシミュレーション

2.2.3.40代・老後に向けた資産形成を本格化させる方のシミュレーション

2.2.4.50代・子どもが独立し、老後の生活を考えたシミュレーション

3.新NISAで資産運用するポイント

3.1.明確な目標を立てる

3.2.長期分散的な投資を心掛ける

3.3.継続できるプランを考える

4.まとめ

まず、旧NISA(2023年までのNISAを指します。以下、同様。)では「つみたてNISA」と「一般NISA」の2種類があり、年間投資枠がそれぞれ40万円、120万円でしたが、2024年1月からの新NISAでは「つみたて投資枠」と「成長投資枠」の2つの枠が設けられ、それぞれ120万円、240万円に拡大しました。

さらに、従来通り「非課税保有限度額」が設けられました。これは、生涯を通じて非課税で保有できる限度額のことで、2つの投資枠の合計で1,800万円に設定されています。成長投資枠はこのうち1,200万円までに限られますが、つみたて投資枠には上限がないので、1,800万円全てをつみたて投資枠で使うことも可能です。なお、これらは全て時価や売却時の金額ではなく、購入時の金額(簿価)で残高管理されます。

NISAは長期的な資産形成を後押しする制度で、そのベースとなるのは「積み立て」です。現在まとまった資金がなくても、毎月コツコツ長期にわたって積み立てていくと、利益が利益を生む「複利」の効果も加わり、資産の成長が期待できます。

銀行の積立定期預金だと、現在の超低金利ではお金がほとんど増えません。それどころかインフレが進むとお金の実質的な価値が相対的に下がり、目減りしてしまう可能性もあります。そこで、国としてもNISAを拡充して「貯蓄から投資へ」を推進しているのです。

では、実際にどのように新NISAを活用すればいいのでしょうか?積み立てをベースに考えてみましょう。数年前に「老後資金の不足金額が2,000万円になる」という試算が出て「老後2,000万円問題」として話題になりました。そこで、この2,000万円の資金を貯めるためには、毎月どのくらいずつ積み立てればいいのかを運用利回り・期間別にシミュレーションしてみました。

目標金額2,000万円の場合のシミュレーション*1

| 利回り(年率) | ||||

|---|---|---|---|---|

| 3% | 5% | 7% | ||

| 投資期間 | 10年 | 14.3万円 | 12.9万円 | 11.6万円 |

| 20年 | 6.1万円 | 4.9万円 | 3.8万円 | |

| 30年 | 3.4万円 | 2.4万円 | 1.6万円 | |

※年1回の権利計算をしています

※千円未満を四捨五入しています

※本シミュレーション結果は、概算値です。手数料、税金等は考慮しておらず、実際値とは異なる場合があります

※本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません

*1 出所)金融庁「資産運用シミュレーション」を基に株式会社デジタルアイデンティティ作成

運用利回りを3%と想定した場合、30年なら毎月約3.4万円、20年なら約6.1万円、10年なら約14.3万円の積み立てが必要になります。運用利回りが上がるほど、また期間が長くなるほど、毎月の積立額は少額となります。ご自分の年齢やライフイベント、資金力などに合わせて運用期間を想定し、必要な積立額を確認してみましょう。

新NISAの「つみたて投資枠」を使って毎月コツコツ積み立てていけば、長期的に非課税で運用できます。ただし、「つみたて投資枠」の年間投資枠は120万円(月10万円)なので、これを超える部分については「成長投資枠」を活用しましょう。「成長投資枠」では、積み立てで購入することも可能です。2つの枠を上手く活用して、目標金額を目指しましょう。

次は、新NISAの「つみたて投資枠」を使った、各年代のライフステージ別の資産運用シミュレーションを見ていきましょう。

■20代・社会人になって、これから資産形成を始める方のシミュレーション

社会人になったばかりだと、まだ手元にまとまった資金がないケースも多いと思われるので、毎月の給料の中から無理のない金額で長期的な積み立てを始めるのが有効です。例えばコツコツ1万円ずつ、新NISAの「つみたて投資枠」で30年間、投資信託を積み立て購入すると仮定します。

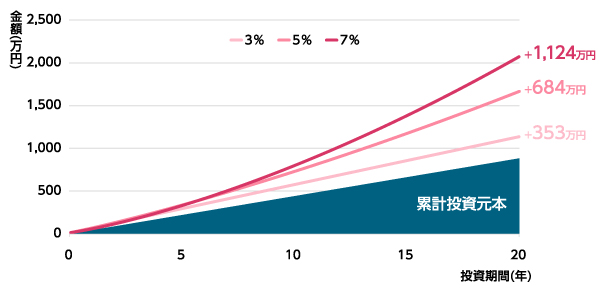

毎月1万円を30年間積み立てた場合のシミュレーション*2

30年後の累計投資元本は360万円ですが、運用利回り3%で運用すれば約583万円、5%なら2倍以上の約832万円、7%なら3倍以上の約1,220万円に増えます。それぞれの差額の約223万円、約472万円、約860万円が収益で、その約20%に当たる税金がNISAを利用すれば全くかかりません。その額、約45万~約175万円!長期で運用するとこれだけ大きな節税効果が期待できるので、早く始めるに越したことはありません。また、給料が上がり、余裕ができたら徐々に積立額を増やしていくといいでしょう。

■30代・子どもの大学入学までの教育資金を考えたシミュレーション

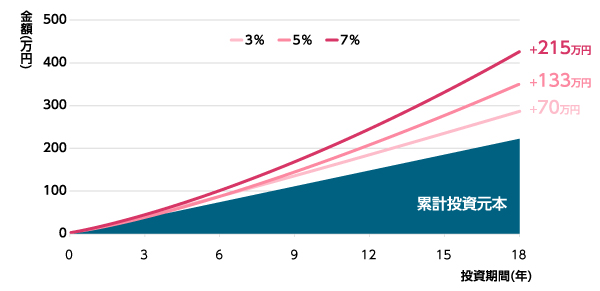

子どもが生まれた30代の方が、子どもの大学入学のタイミングで使える教育資金を貯めるため、「つみたて投資枠」を使って毎月1万円ずつ、18年間積み立てたと仮定します。

累計投資元本は216万円で、18年後には運用利回り3%で運用すれば約286万円、5%なら約349万円、7%で約431万円に増えます。大学の費用は国公立か私立か、また学部によっても違ってきますし、遠方だとアパート代や生活費などもかかります。子どもの希望や状況に合わせて、積立額を増やすなど、調整するといいでしょう。

毎月1万円を18年間積み立てた場合のシミュレーション*2

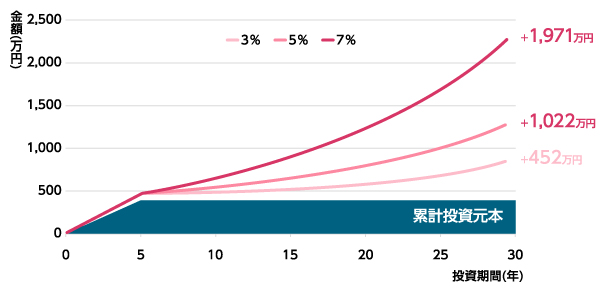

老後のことが気になり始める40代の方が本格的に資産形成を考える場合、定年を迎えるまでの期間を使って、老後資金の目安の1つである2,000万円を意識した積み立てを考えるといいでしょう。

例えば毎月4万円ずつ、定年までの20年間積み立てたと仮定すると、20年後の積立終了時、累計投資元本は960万円です。それが運用利回り3%で約1,313万円、5%で約1,644万円、7%なら約2,084万円に増えます。運用がうまくいけば、目安の1つである2,000万円の確保も期待できます。

最後は、子どもが独立した50代の方が、ご自身の老後に向けてラストスパートをかけるケースです。

新NISAでは非課税保有限度額が1,800万円で、年間最大360万円の投資が可能です。資産は運用期間が長ければ長いほど、複利効果が期待できます。したがって、子どもが独立して浮いた費用や、贈与や相続、早期退職金などでまとまった資金がある場合は、できるだけ早めに多くの資金をNISAで運用したほうが有利です。

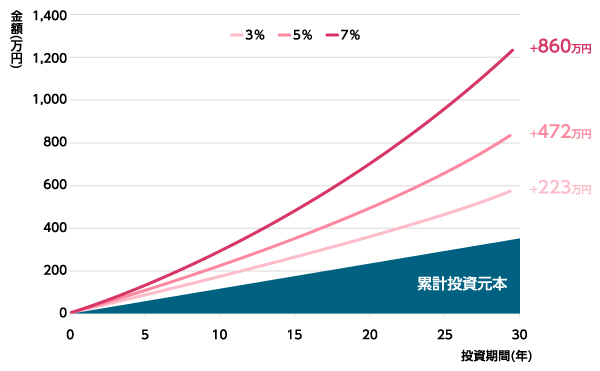

そこで、例えば毎月6万円ずつ、最初の5年間で一気に積立投資を行い、その後ずっと保有し続けたと仮定します。5年後の積立終了時、累計投資元本は360万円で、それを15年間保有すると、運用利回り3%で約604万円、7%なら約1,185万円に増えます。

さらに10年間持ち続ければ、30年後には3%でも約812万円、7%なら約2,331万円となります。7%の場合の収益は約1,971万円なので、NISAを利用することで400万円近い節税効果が得られるわけです。

最初の5年間で毎月6万円を積立、その後は25年間保有した場合のシミュレーション*2

※年1回の権利計算をしています

※1万円未満を四捨五入しています

※本シミュレーション結果は、概算値です。手数料、税金等は考慮しておらず、実際値とは異なる場合があります

※本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません

*2 出所)金融庁「資産運用シミュレーション」を基に株式会社デジタルアイデンティティ作成

ここまで目標金額や年代、ライフステージに合わせたシミュレーションを見てきましたが、最後に新NISAを使って資産運用をする際に押さえておきたいポイントをまとめておきます。

資産運用を考える際、ただ漠然と「お金を貯めたい」「余ったら貯めよう」と思っても、なかなかお金は増えてくれません。特に長期で運用を考える際は、できるだけご自分の年齢や家族の状況、今後のライフイベントなどを想定して目標を明確化し、それに合った計画を立てるといいでしょう。

資産運用で重要なのは、「長期・分散」の考え方です。貯蓄と異なり、投資は運用次第でお金が増えることもありますが、減る可能性もあります。ただ、長期で運用すると複利効果も加わって収益のブレが小さくなり安定する傾向があります。短期的な増減に一喜一憂するのではなく、長期で構えることが大切です。

また、投資先を分散することも大きなポイントです。例えば、1つの金融商品に集中して投資してしまうと、その運用が振るわなかったときにダメージが大きくなります。その点、いくつかの金融商品に分けて「分散投資」しておけば、1つがダメでも他がカバーしてくれる可能性があります。「投資信託」は、1つのファンドで様々な国や資産に投資できるため、少額から分散投資できる便利な商品といえます。

なお、金融商品はたまたま価格が高いときに一気に買ってしまうと、「高値づかみ」をして損してしまう危険性があります。少しずつタイミングをずらして買えば、そのリスクを抑えることができます。その意味でも、毎月コツコツ積み立てる方法は、手元資金がなくても始められ、リスクを分散しながら長期投資ができる良い手法といえるでしょう。

積み立ては無理のない金額から始め、長く続けることが大切です。最初から高めの積立額を設定すると、途中で厳しくなり、頓挫してしまう可能性があります。積立額は途中で変更することも可能なので、まずは無理のない金額から始め、余裕ができた時点で増額や「成長投資枠」の活用を検討するといいでしょう。

以上、新NISAを使った資産運用の方法について、シミュレーションを交えて紹介しました。具体的な数字で見ると、新NISAを活用した運用のメリットが感じられますね。

新NISAを上手く活用して、将来に向けた資産形成につなげていきましょう。

新NISAについてさらに詳しく知りたい方はこちら!

印刷する場合はこちらをご利用ください。▶ PDF版を表示

はじめに

投資で得た利益に対する約20%の税金が非課税になるNISAが、2024年1月にリニューアルされました。「新NISA」では、非課税で運用できる期間が無期限となり、非課税限度額も大幅に拡大します。これを機に、新たにNISAの利用を考える方も多いのではないでしょうか。そこで、今回は変更点をおさらいしたうえで、どのように活用すればいいのか、具体的なシミュレーションとともに紹介します。

【目次】

1.新NISAの年間投資枠と非課税保有限度額

2.新NISAによる資産運用シミュレーション

2.1.目標金額から積立金額を割り出すシミュレーション

2.1.1.目標金額2,000万円の場合の積立金額(月額)

2.2.ライフステージ別の資産運用シミュレーション

2.2.1.20代・社会人になって、これから資産形成を始める方のシミュレーション

2.2.2.30代・子どもの大学入学までの教育資金を考えたシミュレーション

2.2.3.40代・老後に向けた資産形成を本格化させる方のシミュレーション

2.2.4.50代・子どもが独立し、老後の生活を考えたシミュレーション

3.新NISAで資産運用するポイント

3.1.明確な目標を立てる

3.2.長期分散的な投資を心掛ける

3.3.継続できるプランを考える

4.まとめ

まず、旧NISA(2023年までのNISAを指します。以下、同様。)では「つみたてNISA」と「一般NISA」の2種類があり、年間投資枠がそれぞれ40万円、120万円でしたが、2024年1月からの新NISAでは「つみたて投資枠」と「成長投資枠」の2つの枠が設けられ、それぞれ120万円、240万円に拡大しました。

さらに、従来通り「非課税保有限度額」が設けられました。これは、生涯を通じて非課税で保有できる限度額のことで、2つの投資枠の合計で1,800万円に設定されています。成長投資枠はこのうち1,200万円までに限られますが、つみたて投資枠には上限がないので、1,800万円全てをつみたて投資枠で使うことも可能です。なお、これらは全て時価や売却時の金額ではなく、購入時の金額(簿価)で残高管理されます。

NISAは長期的な資産形成を後押しする制度で、そのベースとなるのは「積み立て」です。現在まとまった資金がなくても、毎月コツコツ長期にわたって積み立てていくと、利益が利益を生む「複利」の効果も加わり、資産の成長が期待できます。

銀行の積立定期預金だと、現在の超低金利ではお金がほとんど増えません。それどころかインフレが進むとお金の実質的な価値が相対的に下がり、目減りしてしまう可能性もあります。そこで、国としてもNISAを拡充して「貯蓄から投資へ」を推進しているのです。

では、実際にどのように新NISAを活用すればいいのでしょうか?積み立てをベースに考えてみましょう。数年前に「老後資金の不足金額が2,000万円になる」という試算が出て「老後2,000万円問題」として話題になりました。そこで、この2,000万円の資金を貯めるためには、毎月どのくらいずつ積み立てればいいのかを運用利回り・期間別にシミュレーションしてみました。

目標金額2,000万円の場合のシミュレーション*1

| 利回り(年率) | ||||

|---|---|---|---|---|

| 3% | 5% | 7% | ||

| 投資期間 | 10年 | 14.3万円 | 12.9万円 | 11.6万円 |

| 20年 | 6.1万円 | 4.9万円 | 3.8万円 | |

| 30年 | 3.4万円 | 2.4万円 | 1.6万円 | |

※年1回の権利計算をしています

※千円未満を四捨五入しています

※本シミュレーション結果は、概算値です。手数料、税金等は考慮しておらず、実際値とは異なる場合があります

※本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません

*1 出所)金融庁「資産運用シミュレーション」を基に株式会社デジタルアイデンティティ作成

運用利回りを3%と想定した場合、30年なら毎月約3.4万円、20年なら約6.1万円、10年なら約14.3万円の積み立てが必要になります。運用利回りが上がるほど、また期間が長くなるほど、毎月の積立額は少額となります。ご自分の年齢やライフイベント、資金力などに合わせて運用期間を想定し、必要な積立額を確認してみましょう。

新NISAの「つみたて投資枠」を使って毎月コツコツ積み立てていけば、長期的に非課税で運用できます。ただし、「つみたて投資枠」の年間投資枠は120万円(月10万円)なので、これを超える部分については「成長投資枠」を活用しましょう。「成長投資枠」では、積み立てで購入することも可能です。2つの枠を上手く活用して、目標金額を目指しましょう。

次は、新NISAの「つみたて投資枠」を使った、各年代のライフステージ別の資産運用シミュレーションを見ていきましょう。

■20代・社会人になって、これから資産形成を始める方のシミュレーション

社会人になったばかりだと、まだ手元にまとまった資金がないケースも多いと思われるので、毎月の給料の中から無理のない金額で長期的な積み立てを始めるのが有効です。例えばコツコツ1万円ずつ、新NISAの「つみたて投資枠」で30年間、投資信託を積み立て購入すると仮定します。

毎月1万円を30年間積み立てた場合のシミュレーション*2

30年後の累計投資元本は360万円ですが、運用利回り3%で運用すれば約583万円、5%なら2倍以上の約832万円、7%なら3倍以上の約1,220万円に増えます。それぞれの差額の約223万円、約472万円、約860万円が収益で、その約20%に当たる税金がNISAを利用すれば全くかかりません。その額、約45万~約175万円!長期で運用するとこれだけ大きな節税効果が期待できるので、早く始めるに越したことはありません。また、給料が上がり、余裕ができたら徐々に積立額を増やしていくといいでしょう。

■30代・子どもの大学入学までの教育資金を考えたシミュレーション

子どもが生まれた30代の方が、子どもの大学入学のタイミングで使える教育資金を貯めるため、「つみたて投資枠」を使って毎月1万円ずつ、18年間積み立てたと仮定します。

累計投資元本は216万円で、18年後には運用利回り3%で運用すれば約286万円、5%なら約349万円、7%で約431万円に増えます。大学の費用は国公立か私立か、また学部によっても違ってきますし、遠方だとアパート代や生活費などもかかります。子どもの希望や状況に合わせて、積立額を増やすなど、調整するといいでしょう。

毎月1万円を18年間積み立てた場合のシミュレーション*2

老後のことが気になり始める40代の方が本格的に資産形成を考える場合、定年を迎えるまでの期間を使って、老後資金の目安の1つである2,000万円を意識した積み立てを考えるといいでしょう。

例えば毎月4万円ずつ、定年までの20年間積み立てたと仮定すると、20年後の積立終了時、累計投資元本は960万円です。それが運用利回り3%で約1,313万円、5%で約1,644万円、7%なら約2,084万円に増えます。運用がうまくいけば、目安の1つである2,000万円の確保も期待できます。

最後は、子どもが独立した50代の方が、ご自身の老後に向けてラストスパートをかけるケースです。

新NISAでは非課税保有限度額が1,800万円で、年間最大360万円の投資が可能です。資産は運用期間が長ければ長いほど、複利効果が期待できます。したがって、子どもが独立して浮いた費用や、贈与や相続、早期退職金などでまとまった資金がある場合は、できるだけ早めに多くの資金をNISAで運用したほうが有利です。

そこで、例えば毎月6万円ずつ、最初の5年間で一気に積立投資を行い、その後ずっと保有し続けたと仮定します。5年後の積立終了時、累計投資元本は360万円で、それを15年間保有すると、運用利回り3%で約604万円、7%なら約1,185万円に増えます。

さらに10年間持ち続ければ、30年後には3%でも約812万円、7%なら約2,331万円となります。7%の場合の収益は約1,971万円なので、NISAを利用することで400万円近い節税効果が得られるわけです。

最初の5年間で毎月6万円を積立、その後は25年間保有した場合のシミュレーション*2

※年1回の権利計算をしています

※1万円未満を四捨五入しています

※本シミュレーション結果は、概算値です。手数料、税金等は考慮しておらず、実際値とは異なる場合があります

※本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません

*2 出所)金融庁「資産運用シミュレーション」を基に株式会社デジタルアイデンティティ作成

ここまで目標金額や年代、ライフステージに合わせたシミュレーションを見てきましたが、最後に新NISAを使って資産運用をする際に押さえておきたいポイントをまとめておきます。

資産運用を考える際、ただ漠然と「お金を貯めたい」「余ったら貯めよう」と思っても、なかなかお金は増えてくれません。特に長期で運用を考える際は、できるだけご自分の年齢や家族の状況、今後のライフイベントなどを想定して目標を明確化し、それに合った計画を立てるといいでしょう。

資産運用で重要なのは、「長期・分散」の考え方です。貯蓄と異なり、投資は運用次第でお金が増えることもありますが、減る可能性もあります。ただ、長期で運用すると複利効果も加わって収益のブレが小さくなり安定する傾向があります。短期的な増減に一喜一憂するのではなく、長期で構えることが大切です。

また、投資先を分散することも大きなポイントです。例えば、1つの金融商品に集中して投資してしまうと、その運用が振るわなかったときにダメージが大きくなります。その点、いくつかの金融商品に分けて「分散投資」しておけば、1つがダメでも他がカバーしてくれる可能性があります。「投資信託」は、1つのファンドで様々な国や資産に投資できるため、少額から分散投資できる便利な商品といえます。

なお、金融商品はたまたま価格が高いときに一気に買ってしまうと、「高値づかみ」をして損してしまう危険性があります。少しずつタイミングをずらして買えば、そのリスクを抑えることができます。その意味でも、毎月コツコツ積み立てる方法は、手元資金がなくても始められ、リスクを分散しながら長期投資ができる良い手法といえるでしょう。

積み立ては無理のない金額から始め、長く続けることが大切です。最初から高めの積立額を設定すると、途中で厳しくなり、頓挫してしまう可能性があります。積立額は途中で変更することも可能なので、まずは無理のない金額から始め、余裕ができた時点で増額や「成長投資枠」の活用を検討するといいでしょう。

以上、新NISAを使った資産運用の方法について、シミュレーションを交えて紹介しました。具体的な数字で見ると、新NISAを活用した運用のメリットが感じられますね。

新NISAを上手く活用して、将来に向けた資産形成につなげていきましょう。

新NISAについてさらに詳しく知りたい方はこちら!