ウィークリーレポート・マンスリーレポート

ウィークリーレポート・マンスリーレポート

印刷する場合はこちらをご利用ください。▶ PDF版を表示

はじめに

2024年1月から新NISAが開始され、旧NISA(2023年までのNISAを指します。以下、同様。)よりも税制優遇措置が大幅に充実し、資産運用を行う上でより有利な条件が整いました。

新NISAは、

・NISA制度の恒久化

・非課税保有期間の無期限化

・つみたて投資枠と成長投資枠の併用が可能に

・年間投資枠の拡大

・非課税保有限度額の拡大

・非課税投資枠の再利用が可能に

と大きく6つの変更点があります。

これらについては多くのメディアやサイトなどで解説されているため、ある程度の知識が身に付いている人も多いでしょう。しかし、新NISAにおける配当金や分配金の取り扱いについて、詳しく理解できていない人もいるかもしれません。

この記事では、新NISAにおける配当金・分配金の取り扱いについて説明します。配当金と分配金の違いや、非課税で受け取る際の注意点も解説するので、ぜひ参考にしてください。

【目次】

1. 新NISAでも配当金・分配金は非課税?

1.1. 投資にかかる税金

1.2. NISAを活用すれば配当金・分配金は非課税に

2. そもそも配当金とは?分配金との違いは?

2.1. 「配当金」と「分配金」との違い

2.2. 配当金・分配金の受け取り条件

2.3. 配当金・分配金はいつもらえるのか?

3. 新NISAで配当金・分配金を非課税で受け取る方法

4. 新NISAの配当金・分配金に関する注意点

4.1. 配当金・分配金が多い方が良いとは限らない?

4.2. 別途税金がかかる商品がある

4.3. 毎月分配型の投資信託は新NISAでは投資対象外

5. まとめ

新NISAでは多くの点が変更されましたが、配当金や分配金にかかる税金に関しては変更点があるのでしょうか?

ここではまず、投資にかかる税金の基本的な内容と、NISA口座を活用した際の配当金・分配金の取り扱いについてみていきます。

投資信託や株式投資で得られる利益には、通常「20.315%」の税金がかかります。*1これは「所得税15%+復興特別所得税0.315%+住民税5%」の合計になります。

ここでいう利益とは、主に以下のようなものが該当します。

・分配金

・配当金

・譲渡益(売却益)

例えば、投資信託を運用しながら1万円の普通分配金を受け取った場合、約2,000円が税金として源泉徴収され、手元に残る分配金は約8,000円となります。

*1 出所)国税庁「株式・配当・利子と税」

前述した通り、通常、投資信託や株式といった金融商品の場合は売却することで得られる「譲渡益(売却益)」や、保有している株式や投資信託から得られる「配当金」「分配金」には、20.315%の税金がかかります。

しかしNISA口座であれば「譲渡益」はもちろん、「配当金」や「分配金」も非課税となります。

NISA口座で資産運用をすると、投資信託から受け取る分配金と値上がり益が非課税となるため、利益をそのまま手元に残せます。

税金は、投資家にとって決して小さくないコストです。運用期間が長期になればなるほど複利効果が期待できるため、運用益が非課税になる点は投資家にとって大きなメリットといえるでしょう。

ここでは、配当金と分配金の基本的な概要と、それぞれの違いについてみていきます。

「配当金」と「分配金」の大きな違いは、支払い元が異なる点です。「配当金」は、株式投資において企業の利益から支払われるものです。「分配金」は、投資信託の純資産から支払われるものです。分配金が支払われると、その金額相当分、基準価額は下がります。

株式投資の場合は「配当金」、投資信託の場合は「分配金」と覚えておくとよいでしょう。

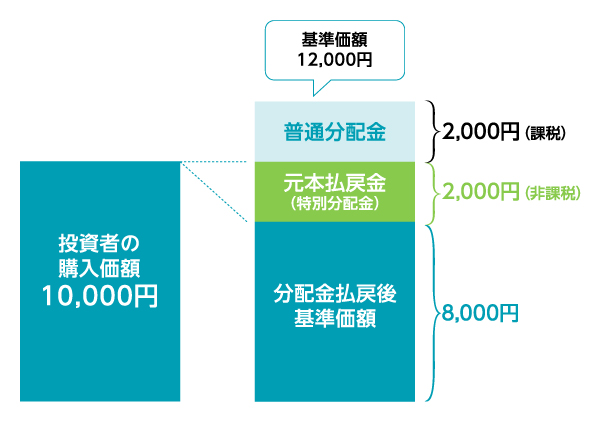

分配金についてもう少し触れておくと、分配金は「普通分配金」と「元本払戻金(特別分配金)」に分かれており、それぞれで異なる特性を持っています。

上記は、投資信託を10,000円で購入して、基準価額が12,000円の時に4,000円の分配金を受け取った場合のイメージ図です。

「普通分配金」は、投資信託の運用益から分配されるもので、投資家の利益となります。

一方の「元本払戻金(特別分配金)」は、投資した元本が分配金の原資です。つまり、利益として分配金が支払われるのでなく、投資した元本自体が分配金として支払われる形です。

したがって、元本払戻金(特別分配金)は利益として扱われず、NISA口座であるか否かに関係なく税金はかかりません。

配当金と分配金で受け取り条件は異なります。「配当金」を受け取れる条件は、権利確定日までに対象となる企業の株式を保有している必要があります。権利確定日とは、配当金を受け取る株主が決定される日で、この日までに株式を所有していれば配当金を受け取れます。

ただし、配当金を得るには、権利確定日までに株主名簿に登録されている必要があります。銘柄ごとに決められた権利付最終日の市場が閉まるまでに株式を保有しなければなりません。

一方の「分配金」は、決算日の前営業日までに対象の投資信託を約定(売買成立)し、保有していることが条件です。

例えば、決算日は毎月10日、締切時間が15時、約定日は注文日当日の投資信託の場合、前営業日の15時までに約定しておく必要があります。投資信託によって決算日、締切時間、約定日などが異なるため、事前に投資信託説明書(交付目論見書)などで確認しておきましょう。

株式の配当金は、権利確定日から2~3カ月後に受け取れるのが一般的です。例えば、1月31日が権利確定日の場合ですと、3~4月ごろに利用している証券口座や指定の金融機関などで受け取りが可能です。

投資信託の場合は、決算日から起算して5営業日目に指定の口座に入金されることが多いです。例えば、10日が決算日の投資信託の場合は、5営業日目にあたる14日ごろに入金されます(土日を含まない想定となります)。ただ、ファンドによって異なりますので、事前に確認しておきましょう。

なお、「分配金再投資コース」を選択している場合は分配金の受け取りはなく、元本に上乗せされて自動的に再投資される形となります。

新NISAを活用することで配当金や分配金を非課税で受け取れると解説しました。しかし、株式から得られる「配当金」に関しては、受け取り方を誤ると課税されてしまいます。

配当金の受け取り方法は「株式数比例配分方式」や「配当金領収証方式」「登録配当金受領口座方式」などがありますが、新NISAで配当金を非課税で受け取るためには、受け取り方法を「株式数比例配分方式」に変更する必要があります。*2

利用している証券口座の受け取り方法が「株式数比例配分方式」以外の設定になっている場合は、権利確定日までに「株式数比例配分方式」に変更しておきましょう。

*2 出所)日本証券業協会「NISA口座における上場株式の配当金等受取方式に関する注意事項」

ここでは、新NISAにおける配当金・分配金に関する注意点をみていきます。

配当金や分配金は、金額が多い方が高いリターンが得られるのではと思う人が多いかもしれませんが、実はそうとも限りません。

例えば投資信託の分配金の金額は、投資信託を運用している運用会社が決定できるため、投資信託の収益とリンクしないケースもあります。そのため、分配金の金額だけではファンド良し悪しの判断基準にはなりません。また、分配金は投資信託の純資産から支払われるため、その金額相当分、基準価額が下がることにも注意が必要です。

したがって、まずはマンスリーレポートなどで基準価額(分配金再投資)の動きを確認し、投資対象の資産(株式や債券など)から、リターンがしっかり生まれているのかを把握することが大切です。

新NISAを利用すれば配当金や分配金に税金はかかりませんが、米国株や米国ETFに投資をする場合は別途10%の税金がかかります。米国株・米国ETFは米国の税率10%が適用され、この部分の税金は新NISAで非課税にならないためです。

ただし、NISAではなく一般の取引であれば20.315%を課税される代わりに外国税額控除が適用され、確定申告をすれば所得税額から差し引くことができます。

旧NISA(一般NISA)では全ての投資信託が投資対象でしたが、新NISA(成長投資枠)では毎月分配型の投資信託は対象外となります。*3

毎月分配型の投資信託を購入する場合は、NISA口座以外で購入しましょう。

しかし、「隔月分配型」の投資信託は引き続き投資対象となります。「隔月分配型」は、2カ月に1回、分配金を支払うことを目標とした投資信託のことです。

とくに「奇数月分配型」が多く、年金生活者に人気のある商品になります。年金は偶数月に受給されるため、受け取れない奇数月は収入が少なくなりがちです。そこで、奇数月分配型を利用して奇数月も収入を確保できるように工夫しています。

*3 出所)金融庁「新しいNISA」

新NISAにおける配当金・分配金の取り扱いについて解説しました。

旧NISAから大きく変わる点はありませんが、受け取りの条件などを事前に確認しておきましょう。

ただし、投資信託の場合は、毎月分配型の商品が新NISA対象外となりました。

分配金の受け取りを希望している方は、「隔月分配型」の商品を選択するとよいでしょう。

また、配当金や分配金は多い方が良いとは限りません。

商品選択の際は、投資対象の資産からしっかりリターンが出ているかを確認することが大切です。

配当金・分配金についてよく理解し、新NISAの活用を検討してみてはいかがでしょうか。

新NISAについてさらに詳しく知りたい方はこちら!

印刷する場合はこちらをご利用ください。▶ PDF版を表示

はじめに

2024年1月から新NISAが開始され、旧NISA(2023年までのNISAを指します。以下、同様。)よりも税制優遇措置が大幅に充実し、資産運用を行う上でより有利な条件が整いました。

新NISAは、

・NISA制度の恒久化

・非課税保有期間の無期限化

・つみたて投資枠と成長投資枠の併用が可能に

・年間投資枠の拡大

・非課税保有限度額の拡大

・非課税投資枠の再利用が可能に

と大きく6つの変更点があります。

これらについては多くのメディアやサイトなどで解説されているため、ある程度の知識が身に付いている人も多いでしょう。しかし、新NISAにおける配当金や分配金の取り扱いについて、詳しく理解できていない人もいるかもしれません。

この記事では、新NISAにおける配当金・分配金の取り扱いについて説明します。配当金と分配金の違いや、非課税で受け取る際の注意点も解説するので、ぜひ参考にしてください。

【目次】

1. 新NISAでも配当金・分配金は非課税?

1.1. 投資にかかる税金

1.2. NISAを活用すれば配当金・分配金は非課税に

2. そもそも配当金とは?分配金との違いは?

2.1. 「配当金」と「分配金」との違い

2.2. 配当金・分配金の受け取り条件

2.3. 配当金・分配金はいつもらえるのか?

3. 新NISAで配当金・分配金を非課税で受け取る方法

4. 新NISAの配当金・分配金に関する注意点

4.1. 配当金・分配金が多い方が良いとは限らない?

4.2. 別途税金がかかる商品がある

4.3. 毎月分配型の投資信託は新NISAでは投資対象外

5. まとめ

新NISAでは多くの点が変更されましたが、配当金や分配金にかかる税金に関しては変更点があるのでしょうか?

ここではまず、投資にかかる税金の基本的な内容と、NISA口座を活用した際の配当金・分配金の取り扱いについてみていきます。

投資信託や株式投資で得られる利益には、通常「20.315%」の税金がかかります。*1これは「所得税15%+復興特別所得税0.315%+住民税5%」の合計になります。

ここでいう利益とは、主に以下のようなものが該当します。

・分配金

・配当金

・譲渡益(売却益)

例えば、投資信託を運用しながら1万円の普通分配金を受け取った場合、約2,000円が税金として源泉徴収され、手元に残る分配金は約8,000円となります。

*1 出所)国税庁「株式・配当・利子と税」

前述した通り、通常、投資信託や株式といった金融商品の場合は売却することで得られる「譲渡益(売却益)」や、保有している株式や投資信託から得られる「配当金」「分配金」には、20.315%の税金がかかります。

しかしNISA口座であれば「譲渡益」はもちろん、「配当金」や「分配金」も非課税となります。

NISA口座で資産運用をすると、投資信託から受け取る分配金と値上がり益が非課税となるため、利益をそのまま手元に残せます。

税金は、投資家にとって決して小さくないコストです。運用期間が長期になればなるほど複利効果が期待できるため、運用益が非課税になる点は投資家にとって大きなメリットといえるでしょう。

ここでは、配当金と分配金の基本的な概要と、それぞれの違いについてみていきます。

「配当金」と「分配金」の大きな違いは、支払い元が異なる点です。「配当金」は、株式投資において企業の利益から支払われるものです。「分配金」は、投資信託の純資産から支払われるものです。分配金が支払われると、その金額相当分、基準価額は下がります。

株式投資の場合は「配当金」、投資信託の場合は「分配金」と覚えておくとよいでしょう。

分配金についてもう少し触れておくと、分配金は「普通分配金」と「元本払戻金(特別分配金)」に分かれており、それぞれで異なる特性を持っています。

上記は、投資信託を10,000円で購入して、基準価額が12,000円の時に4,000円の分配金を受け取った場合のイメージ図です。

「普通分配金」は、投資信託の運用益から分配されるもので、投資家の利益となります。

一方の「元本払戻金(特別分配金)」は、投資した元本が分配金の原資です。つまり、利益として分配金が支払われるのでなく、投資した元本自体が分配金として支払われる形です。

したがって、元本払戻金(特別分配金)は利益として扱われず、NISA口座であるか否かに関係なく税金はかかりません。

配当金と分配金で受け取り条件は異なります。「配当金」を受け取れる条件は、権利確定日までに対象となる企業の株式を保有している必要があります。権利確定日とは、配当金を受け取る株主が決定される日で、この日までに株式を所有していれば配当金を受け取れます。

ただし、配当金を得るには、権利確定日までに株主名簿に登録されている必要があります。銘柄ごとに決められた権利付最終日の市場が閉まるまでに株式を保有しなければなりません。

一方の「分配金」は、決算日の前営業日までに対象の投資信託を約定(売買成立)し、保有していることが条件です。

例えば、決算日は毎月10日、締切時間が15時、約定日は注文日当日の投資信託の場合、前営業日の15時までに約定しておく必要があります。投資信託によって決算日、締切時間、約定日などが異なるため、事前に投資信託説明書(交付目論見書)などで確認しておきましょう。

株式の配当金は、権利確定日から2~3カ月後に受け取れるのが一般的です。例えば、1月31日が権利確定日の場合ですと、3~4月ごろに利用している証券口座や指定の金融機関などで受け取りが可能です。

投資信託の場合は、決算日から起算して5営業日目に指定の口座に入金されることが多いです。例えば、10日が決算日の投資信託の場合は、5営業日目にあたる14日ごろに入金されます(土日を含まない想定となります)。ただ、ファンドによって異なりますので、事前に確認しておきましょう。

なお、「分配金再投資コース」を選択している場合は分配金の受け取りはなく、元本に上乗せされて自動的に再投資される形となります。

新NISAを活用することで配当金や分配金を非課税で受け取れると解説しました。しかし、株式から得られる「配当金」に関しては、受け取り方を誤ると課税されてしまいます。

配当金の受け取り方法は「株式数比例配分方式」や「配当金領収証方式」「登録配当金受領口座方式」などがありますが、新NISAで配当金を非課税で受け取るためには、受け取り方法を「株式数比例配分方式」に変更する必要があります。*2

利用している証券口座の受け取り方法が「株式数比例配分方式」以外の設定になっている場合は、権利確定日までに「株式数比例配分方式」に変更しておきましょう。

*2 出所)日本証券業協会「NISA口座における上場株式の配当金等受取方式に関する注意事項」

ここでは、新NISAにおける配当金・分配金に関する注意点をみていきます。

配当金や分配金は、金額が多い方が高いリターンが得られるのではと思う人が多いかもしれませんが、実はそうとも限りません。

例えば投資信託の分配金の金額は、投資信託を運用している運用会社が決定できるため、投資信託の収益とリンクしないケースもあります。そのため、分配金の金額だけではファンド良し悪しの判断基準にはなりません。また、分配金は投資信託の純資産から支払われるため、その金額相当分、基準価額が下がることにも注意が必要です。

したがって、まずはマンスリーレポートなどで基準価額(分配金再投資)の動きを確認し、投資対象の資産(株式や債券など)から、リターンがしっかり生まれているのかを把握することが大切です。

新NISAを利用すれば配当金や分配金に税金はかかりませんが、米国株や米国ETFに投資をする場合は別途10%の税金がかかります。米国株・米国ETFは米国の税率10%が適用され、この部分の税金は新NISAで非課税にならないためです。

ただし、NISAではなく一般の取引であれば20.315%を課税される代わりに外国税額控除が適用され、確定申告をすれば所得税額から差し引くことができます。

旧NISA(一般NISA)では全ての投資信託が投資対象でしたが、新NISA(成長投資枠)では毎月分配型の投資信託は対象外となります。*3

毎月分配型の投資信託を購入する場合は、NISA口座以外で購入しましょう。

しかし、「隔月分配型」の投資信託は引き続き投資対象となります。「隔月分配型」は、2カ月に1回、分配金を支払うことを目標とした投資信託のことです。

とくに「奇数月分配型」が多く、年金生活者に人気のある商品になります。年金は偶数月に受給されるため、受け取れない奇数月は収入が少なくなりがちです。そこで、奇数月分配型を利用して奇数月も収入を確保できるように工夫しています。

*3 出所)金融庁「新しいNISA」

新NISAにおける配当金・分配金の取り扱いについて解説しました。

旧NISAから大きく変わる点はありませんが、受け取りの条件などを事前に確認しておきましょう。

ただし、投資信託の場合は、毎月分配型の商品が新NISA対象外となりました。

分配金の受け取りを希望している方は、「隔月分配型」の商品を選択するとよいでしょう。

また、配当金や分配金は多い方が良いとは限りません。

商品選択の際は、投資対象の資産からしっかりリターンが出ているかを確認することが大切です。

配当金・分配金についてよく理解し、新NISAの活用を検討してみてはいかがでしょうか。

新NISAについてさらに詳しく知りたい方はこちら!