ウィークリーレポート・マンスリーレポート

ウィークリーレポート・マンスリーレポート

印刷する場合はこちらをご利用ください。▶ PDF版を表示

はじめに

2024年1月からNISAが大幅にリニューアルされました。これにともない、改めて注目されているのが、「ポートフォリオ」という考え方です。これはどういう意味で、どのように取り入れればいいのでしょうか? 初心者にもわかりやすく解説します。

【目次】

1. 新NISAの活用の前に…そもそもポートフォリオとは?

2.ポートフォリオを組む際の基本的な考え方

2.1. 資産運用の目的を明確にする

2.2. 資産運用の目標を明確にする

2.3. 現在の資産内訳などを明確にする

2.4. リスクと期待リターンのバランスを考える

3.世代・年齢別ポートフォリオの考え方

3.1. 4つの項目で考える(つかう、そなえる、ふやす、のこす)

3.2. 世代・年齢によって4つの配分は変化する

4.新NISAを利用したポートフォリオの考え方

4.1. 新NISAの対象商品とは

4.1.1.つみたて投資枠の対象商品

4.1.2.成長投資枠の対象商品

4.2. 年代別の新NISAの活用ポートフォリオの事例

4.2.1.20~30代の若者世代

4.2.2.40~50代の現役世代

4.2.3.60代以降の退職世代

5.定期的にポートフォリオの見直しをする

6.まとめ

NISAとは、投資で得た利益に対して本来約20%かかる税金がゼロになるというお得な制度です。個々人の資産形成を後押しするための制度ですが、2024年1月から非課税保有限度額が大幅にアップし、非課税保有期間も無期限化されました。これを機に資産運用について前向きに考える人も多いのではないでしょうか。

資産運用にあたっては、長期的な視点を持ち、できるだけリスクを「分散」して行うことが大切です。1つの金融商品に集中して投資すると、その運用がうまくいかなかった場合に損失が膨らんでしまいます。その点、値動きの異なる複数の金融商品に分散しておけば、運用がうまくいった商品の利益が損失をカバーしてくれる可能性があります。

この分散投資をするために活用したいのが「ポートフォリオ」の考え方です。預貯金、国内外の株式、債券、REIT、商品(コモディティ)、外貨、保険など、さまざまな金融商品がある中で、どの分野のどの商品にどのような配分で保有するかを表すのがポートフォリオです。

もともとポートフォリオ(Portfolio)とは紙挟みや書類入れを指す言葉で、昔は実際に複数の有価証券をこれに挟んで保管したことから、こう呼ばれるようになったそうです。それぞれの比率をどうするかは、その人の資産の規模や運用期間、期待する利回り、リスク許容度など、さまざまな要素によって違ってきます。*1

*1 出所) ifinance「ポートフォリオ」

では、実際にポートフォリオを組む際の基本的な考え方について押さえておきましょう。

まず、資産運用をする目的をはっきりさせることが必要です。例えば、子どもの学費を用意するため、自身の老後に備えるためなど、目的は人それぞれです。

資産運用の目的を明確にすれば、そのために必要な金額や時期がある程度見えてくるでしょう。金融商品は、短期運用に適したものから中長期運用に適したものまで多種多様です。資産運用の目的や目標を明確化することで、運用にかけられる期間がわかり、それに適した金融商品の選択肢が絞られてきます。

資産運用を始める際は、自分が現在、どこの金融機関にどのくらいの資産を持っているかを明確に把握する必要があります。投資は預貯金と違って元本保証があるわけではなく、運用がうまくいけば大きく増える可能性もありますが、うまくいかなければ損失が出てしまう場合もあります。したがって、当面の生活費や近々使う予定のあるお金以外の「余裕資金」を原資として考えるのがよいでしょう。

投資は運用がうまくいけば高いリターンが狙えますが、その分リスクも大きくなります。通常、投資のリターンとリスクは比例し、ハイリターンを狙うならハイリスクも覚悟しなければなりません。一方、あまりリスクを負いたくないという場合はローリスク・ローリターンの商品を選ぶ必要があります。自分がどの程度のリターンを期待し、どのくらいのリスクを負えるのか、そのバランスをあらかじめ見極めておきましょう。

一般的には、債券より株式、先進国より新興国のほうがハイリスク・ハイリターンとされています。ある程度リスクを取ってでも高いリターンを期待する場合は株式や新興国の比率を高め、逆にあまりリスクを取らずに手堅くいきたい場合は債券や先進国の比率を高めるとよいでしょう。

ポートフォリオのベースは、お金の性格に合わせた資産配分です。大きく次の4つに分けられます。

まず、日常の生活費や緊急時に必要な資金は「つかう」お金です。すぐにおろせる「流動性資金」として、出し入れ自由な銀行の普通預金などに入れておく必要があります。

次に、子どもの入学費用や住宅購入の頭金など、使い道が決まっているお金は「そなえる」お金です。「安全性資金」として、元本の安全性の高い銀行の定期預金や個人向け国債などが適しています。

そして、当面使う予定がない資金は「ふやす」お金です。使い道が決まっておらず、将来に備える資金は、「収益性資金」として、株式、債券、投資信託など、投資のための資金として最適です。

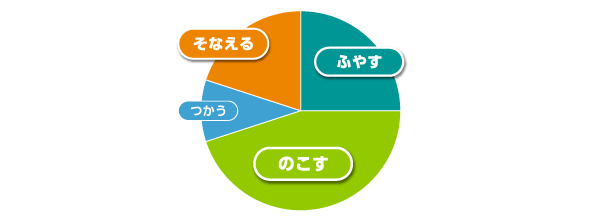

さらに、大切な人に残したい資産は「のこす」お金です。将来、家族に引き継ぐ「引き継ぎ資金」として、受取人を指定する生命保険や生前贈与などに充てるとよいでしょう。

こうした4つの資産の配分は、その人の世代や年齢によって変わってきます。例えば、20~30代の若者世代は結婚や住宅購入などのライフイベントに応じて「そなえる」と、将来に向けて「ふやす」を重視した比率になるでしょう。

一方、40~50代の現役世代は、セカンドライフに向けて「そなえる」を重視しながら、退職後に資産を減らさないための「ふやす」も考慮すべきでしょう。

さらに、60代以降の退職世代は、「つかう」の比率が減る一方、大切な人に資産を引き継ぐ「のこす」を重視しながらも、日常生活や老後に向けて「そなえる」「ふやす」を継続するのがベターです。

これらを踏まえ、若者世代は成長性、現役世代は成長性と安定性の両立、退職世代は安定性を重視した運用を行うとよいでしょう。

資産運用にあたってNISAを利用すると、収益に対して本来約20%かかる税金がかからず、全額受け取ることができます。しかも、2024年にスタートした新NISAでは、非課税限度額が年間360万円、生涯1,800万円に拡大し、非課税保有期間も無期限となるので、これを利用しない手はありません。それぞれの枠の対象商品は下記の通りです。*2

*2 出所) 金融庁「新しいNISA」

■つみたて投資枠の対象商品

まず、つみたて投資枠の対象となるのは、旧NISA(2023年までのNISAを指します。以下、同様。)の「つみたてNISA」と同一で、「長期の積立・分散投資に適した一定の投資信託」に限定されています。年間120万円まで利用可能です。

一方、成長投資枠の対象となるのは、旧NISAの「一般NISA」の対象と同様に上場株式、投資信託、ETFおよびREITです。ただし、一部の商品や銘柄(①整理・監理銘柄、②信託期間が20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託など)が除外されます。年間240万円まで利用可能です。

では、ここから年代別の新NISAの活用例を見ていきましょう。まず、20~30代の若者世代は、結婚や住宅購入など今後のライフイベントに応じて「そなえる」お金を約30%、「つかう」お金を約20%、「のこす」お金を約10%に抑え、将来に向けて「ふやす」お金の割合を約40%まで高めたポートフォリオはいかがでしょうか。

20~30代の若者世代のポートフォリオ

※上記はイメージ図であり、資産配分の全てを表したものではありません。

この世代はまだ手持ちのまとまった資金はないかもしれませんが、長い時間を味方にして大きく増やせるチャンスがあります。投資は運用期間が長ければ長いほど、収益が収益を生む「複利効果」もあり、増え方が大きくなりますし、たとえ損失が出てもその先挽回できる時間が十分あるからです。

そこで、ここから積極的に「ふやす」方法としては、新NISAのつみたて投資枠を利用して毎月の給料からコツコツ積み立て、長期にわたる資産形成を始めるとよいでしょう。例えば、つみたて投資枠を目いっぱい活用するなら、毎月5万円ずつ投資信託を積み立てていけば30年かけて1,800万円の枠を使い切ることとなります。

NISAの対象商品には、国内外の株式や債券など複数の運用先を組み合わせて分散投資するファンドがいくつも用意されています。投資信託はそれ自体がポートフォリオの役割を果たす金融商品で、少額から分散投資が可能です。*3

*3 出所) 投資信託協会「4つのメリット」

次に、40~50代の現役世代は、セカンドライフに向けて「そなえる」お金を約35%、「のこす」お金を約20%に増やしつつ、「ふやす」お金も約30%以上キープして、安定性と成長性の両方を意識したポートフォリオはいかがでしょうか。

40~50代の現役世代のポートフォリオ

※上記はイメージ図であり、資産配分の全てを表したものではありません。

「もう既にNISAで資産運用は始めている」という場合は、旧NISAの運用は続けつつ、新NISAの新たな枠を活用して資産運用を広げていくのがベターです。例えば、つみたて投資枠で月5万円ずつ投資信託を積み立て、さらに成長投資枠で年間120万円ずつ投資信託や株式などに投資すると、10年後に1,800万円の枠を使い切ります。

旧NISAで購入した商品は非課税保有期間終了まで非課税運用が継続されます。ただし、非課税保有期間が終了すると、従来のようにNISA口座へのロールオーバー(移管)はできず、売却するか課税口座に移管するかの選択になります。なお、課税口座に移管する際は、取得価額は実際の購入価格ではなく、移管時の時価に変更されます。特に値動きの大きい株式などには注意が必要です。

*4 出所) 金融庁「新しいNISA」

60代以降の退職世代の場合、資産を引き継ぐために「のこす」お金の割合を45%に増やしつつ、「そなえる」お金も約20%、「ふやす」お金も約25%は確保して、資産運用を継続したいところです。

60代以降の退職世代のポートフォリオ

※上記はイメージ図であり、資産配分の全てを表したものではありません。

退職世代の中には、「NISAは若い人向けで、我々の世代が今から利用してもたいしたメリットはないだろう」と思っている人もいるかもしれませんが、「人生100年時代」といわれる現在、退職世代にとっても非課税で運用できるメリットは大きいものです。

特に、少しでも早く資金をNISAで運用すれば、それだけ非課税で運用できる期間が長くなります。相続財産や退職金などで余裕資金がある場合は、投資信託や株式などに年間投資枠の360万円ずつ5年間投資して、非課税保有限度額を目いっぱい使い切り、非課税メリットを最大化してみてはいかがでしょうか。

三井住友トラスト・アセットマネジメントの新NISA対象ファンド一覧はこちら

ポートフォリオは、一度組めば終わりというものではありません。運用を続ける中で、それぞれの資産価値は金融商品の価格の変化によって増えたり減ったりするので、あらかじめ決めておいた配分から変わってしまうこともあります。そのため、ポ―トフォリオは定期的に見直すことが必要です。これを「リバランス」といいます。

例えば結婚や出産、住宅購入、定年退職などのライフイベントが発生したときや、市場が大きく動いたとき、また目標金額に達したときなども、リバランスのタイミングといえます。

ここまで、新NISAを利用する際に有効なポートフォリオの考え方や活用例を見てきました。まずは、①目的、②期間、③現在の資産内訳などの把握を行い、ライフステージに応じて、資産配分を行うことが重要です。そのうえで、「ふやす」ための資金では、新NISAを活用した投資信託での運用も選択肢の1つとなります。これを機会に自分なりのポートフォリオを考えてみてはいかがでしょうか。

新NISAについてさらに詳しく知りたい方はこちら!

印刷する場合はこちらをご利用ください。▶ PDF版を表示

はじめに

2024年1月からNISAが大幅にリニューアルされました。これにともない、改めて注目されているのが、「ポートフォリオ」という考え方です。これはどういう意味で、どのように取り入れればいいのでしょうか? 初心者にもわかりやすく解説します。

【目次】

1. 新NISAの活用の前に…そもそもポートフォリオとは?

2.ポートフォリオを組む際の基本的な考え方

2.1. 資産運用の目的を明確にする

2.2. 資産運用の目標を明確にする

2.3. 現在の資産内訳などを明確にする

2.4. リスクと期待リターンのバランスを考える

3.世代・年齢別ポートフォリオの考え方

3.1. 4つの項目で考える(つかう、そなえる、ふやす、のこす)

3.2. 世代・年齢によって4つの配分は変化する

4.新NISAを利用したポートフォリオの考え方

4.1. 新NISAの対象商品とは

4.1.1.つみたて投資枠の対象商品

4.1.2.成長投資枠の対象商品

4.2. 年代別の新NISAの活用ポートフォリオの事例

4.2.1.20~30代の若者世代

4.2.2.40~50代の現役世代

4.2.3.60代以降の退職世代

5.定期的にポートフォリオの見直しをする

6.まとめ

NISAとは、投資で得た利益に対して本来約20%かかる税金がゼロになるというお得な制度です。個々人の資産形成を後押しするための制度ですが、2024年1月から非課税保有限度額が大幅にアップし、非課税保有期間も無期限化されました。これを機に資産運用について前向きに考える人も多いのではないでしょうか。

資産運用にあたっては、長期的な視点を持ち、できるだけリスクを「分散」して行うことが大切です。1つの金融商品に集中して投資すると、その運用がうまくいかなかった場合に損失が膨らんでしまいます。その点、値動きの異なる複数の金融商品に分散しておけば、運用がうまくいった商品の利益が損失をカバーしてくれる可能性があります。

この分散投資をするために活用したいのが「ポートフォリオ」の考え方です。預貯金、国内外の株式、債券、REIT、商品(コモディティ)、外貨、保険など、さまざまな金融商品がある中で、どの分野のどの商品にどのような配分で保有するかを表すのがポートフォリオです。

もともとポートフォリオ(Portfolio)とは紙挟みや書類入れを指す言葉で、昔は実際に複数の有価証券をこれに挟んで保管したことから、こう呼ばれるようになったそうです。それぞれの比率をどうするかは、その人の資産の規模や運用期間、期待する利回り、リスク許容度など、さまざまな要素によって違ってきます。*1

*1 出所) ifinance「ポートフォリオ」

では、実際にポートフォリオを組む際の基本的な考え方について押さえておきましょう。

まず、資産運用をする目的をはっきりさせることが必要です。例えば、子どもの学費を用意するため、自身の老後に備えるためなど、目的は人それぞれです。

資産運用の目的を明確にすれば、そのために必要な金額や時期がある程度見えてくるでしょう。金融商品は、短期運用に適したものから中長期運用に適したものまで多種多様です。資産運用の目的や目標を明確化することで、運用にかけられる期間がわかり、それに適した金融商品の選択肢が絞られてきます。

資産運用を始める際は、自分が現在、どこの金融機関にどのくらいの資産を持っているかを明確に把握する必要があります。投資は預貯金と違って元本保証があるわけではなく、運用がうまくいけば大きく増える可能性もありますが、うまくいかなければ損失が出てしまう場合もあります。したがって、当面の生活費や近々使う予定のあるお金以外の「余裕資金」を原資として考えるのがよいでしょう。

投資は運用がうまくいけば高いリターンが狙えますが、その分リスクも大きくなります。通常、投資のリターンとリスクは比例し、ハイリターンを狙うならハイリスクも覚悟しなければなりません。一方、あまりリスクを負いたくないという場合はローリスク・ローリターンの商品を選ぶ必要があります。自分がどの程度のリターンを期待し、どのくらいのリスクを負えるのか、そのバランスをあらかじめ見極めておきましょう。

一般的には、債券より株式、先進国より新興国のほうがハイリスク・ハイリターンとされています。ある程度リスクを取ってでも高いリターンを期待する場合は株式や新興国の比率を高め、逆にあまりリスクを取らずに手堅くいきたい場合は債券や先進国の比率を高めるとよいでしょう。

ポートフォリオのベースは、お金の性格に合わせた資産配分です。大きく次の4つに分けられます。

まず、日常の生活費や緊急時に必要な資金は「つかう」お金です。すぐにおろせる「流動性資金」として、出し入れ自由な銀行の普通預金などに入れておく必要があります。

次に、子どもの入学費用や住宅購入の頭金など、使い道が決まっているお金は「そなえる」お金です。「安全性資金」として、元本の安全性の高い銀行の定期預金や個人向け国債などが適しています。

そして、当面使う予定がない資金は「ふやす」お金です。使い道が決まっておらず、将来に備える資金は、「収益性資金」として、株式、債券、投資信託など、投資のための資金として最適です。

さらに、大切な人に残したい資産は「のこす」お金です。将来、家族に引き継ぐ「引き継ぎ資金」として、受取人を指定する生命保険や生前贈与などに充てるとよいでしょう。

こうした4つの資産の配分は、その人の世代や年齢によって変わってきます。例えば、20~30代の若者世代は結婚や住宅購入などのライフイベントに応じて「そなえる」と、将来に向けて「ふやす」を重視した比率になるでしょう。

一方、40~50代の現役世代は、セカンドライフに向けて「そなえる」を重視しながら、退職後に資産を減らさないための「ふやす」も考慮すべきでしょう。

さらに、60代以降の退職世代は、「つかう」の比率が減る一方、大切な人に資産を引き継ぐ「のこす」を重視しながらも、日常生活や老後に向けて「そなえる」「ふやす」を継続するのがベターです。

これらを踏まえ、若者世代は成長性、現役世代は成長性と安定性の両立、退職世代は安定性を重視した運用を行うとよいでしょう。

資産運用にあたってNISAを利用すると、収益に対して本来約20%かかる税金がかからず、全額受け取ることができます。しかも、2024年にスタートした新NISAでは、非課税限度額が年間360万円、生涯1,800万円に拡大し、非課税保有期間も無期限となるので、これを利用しない手はありません。それぞれの枠の対象商品は下記の通りです。*2

*2 出所) 金融庁「新しいNISA」

■つみたて投資枠の対象商品

まず、つみたて投資枠の対象となるのは、旧NISA(2023年までのNISAを指します。以下、同様。)の「つみたてNISA」と同一で、「長期の積立・分散投資に適した一定の投資信託」に限定されています。年間120万円まで利用可能です。

一方、成長投資枠の対象となるのは、旧NISAの「一般NISA」の対象と同様に上場株式、投資信託、ETFおよびREITです。ただし、一部の商品や銘柄(①整理・監理銘柄、②信託期間が20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託など)が除外されます。年間240万円まで利用可能です。

では、ここから年代別の新NISAの活用例を見ていきましょう。まず、20~30代の若者世代は、結婚や住宅購入など今後のライフイベントに応じて「そなえる」お金を約30%、「つかう」お金を約20%、「のこす」お金を約10%に抑え、将来に向けて「ふやす」お金の割合を約40%まで高めたポートフォリオはいかがでしょうか。

20~30代の若者世代のポートフォリオ

※上記はイメージ図であり、資産配分の全てを表したものではありません。

この世代はまだ手持ちのまとまった資金はないかもしれませんが、長い時間を味方にして大きく増やせるチャンスがあります。投資は運用期間が長ければ長いほど、収益が収益を生む「複利効果」もあり、増え方が大きくなりますし、たとえ損失が出てもその先挽回できる時間が十分あるからです。

そこで、ここから積極的に「ふやす」方法としては、新NISAのつみたて投資枠を利用して毎月の給料からコツコツ積み立て、長期にわたる資産形成を始めるとよいでしょう。例えば、つみたて投資枠を目いっぱい活用するなら、毎月5万円ずつ投資信託を積み立てていけば30年かけて1,800万円の枠を使い切ることとなります。

NISAの対象商品には、国内外の株式や債券など複数の運用先を組み合わせて分散投資するファンドがいくつも用意されています。投資信託はそれ自体がポートフォリオの役割を果たす金融商品で、少額から分散投資が可能です。*3

*3 出所) 投資信託協会「4つのメリット」

次に、40~50代の現役世代は、セカンドライフに向けて「そなえる」お金を約35%、「のこす」お金を約20%に増やしつつ、「ふやす」お金も約30%以上キープして、安定性と成長性の両方を意識したポートフォリオはいかがでしょうか。

40~50代の現役世代のポートフォリオ

※上記はイメージ図であり、資産配分の全てを表したものではありません。

「もう既にNISAで資産運用は始めている」という場合は、旧NISAの運用は続けつつ、新NISAの新たな枠を活用して資産運用を広げていくのがベターです。例えば、つみたて投資枠で月5万円ずつ投資信託を積み立て、さらに成長投資枠で年間120万円ずつ投資信託や株式などに投資すると、10年後に1,800万円の枠を使い切ります。

旧NISAで購入した商品は非課税保有期間終了まで非課税運用が継続されます。ただし、非課税保有期間が終了すると、従来のようにNISA口座へのロールオーバー(移管)はできず、売却するか課税口座に移管するかの選択になります。なお、課税口座に移管する際は、取得価額は実際の購入価格ではなく、移管時の時価に変更されます。特に値動きの大きい株式などには注意が必要です。

*4 出所) 金融庁「新しいNISA」

60代以降の退職世代の場合、資産を引き継ぐために「のこす」お金の割合を45%に増やしつつ、「そなえる」お金も約20%、「ふやす」お金も約25%は確保して、資産運用を継続したいところです。

60代以降の退職世代のポートフォリオ

※上記はイメージ図であり、資産配分の全てを表したものではありません。

退職世代の中には、「NISAは若い人向けで、我々の世代が今から利用してもたいしたメリットはないだろう」と思っている人もいるかもしれませんが、「人生100年時代」といわれる現在、退職世代にとっても非課税で運用できるメリットは大きいものです。

特に、少しでも早く資金をNISAで運用すれば、それだけ非課税で運用できる期間が長くなります。相続財産や退職金などで余裕資金がある場合は、投資信託や株式などに年間投資枠の360万円ずつ5年間投資して、非課税保有限度額を目いっぱい使い切り、非課税メリットを最大化してみてはいかがでしょうか。

三井住友トラスト・アセットマネジメントの新NISA対象ファンド一覧はこちら

ポートフォリオは、一度組めば終わりというものではありません。運用を続ける中で、それぞれの資産価値は金融商品の価格の変化によって増えたり減ったりするので、あらかじめ決めておいた配分から変わってしまうこともあります。そのため、ポ―トフォリオは定期的に見直すことが必要です。これを「リバランス」といいます。

例えば結婚や出産、住宅購入、定年退職などのライフイベントが発生したときや、市場が大きく動いたとき、また目標金額に達したときなども、リバランスのタイミングといえます。

ここまで、新NISAを利用する際に有効なポートフォリオの考え方や活用例を見てきました。まずは、①目的、②期間、③現在の資産内訳などの把握を行い、ライフステージに応じて、資産配分を行うことが重要です。そのうえで、「ふやす」ための資金では、新NISAを活用した投資信託での運用も選択肢の1つとなります。これを機会に自分なりのポートフォリオを考えてみてはいかがでしょうか。

新NISAについてさらに詳しく知りたい方はこちら!